レオナルドの主要事業部門(ヘリコプター、エレクトロニクス、航空、宇宙)の業績に関する半年ごとの報告書から見えてくるもの

ヘリコプターと防衛電子機器がレオナルドの商業的業績を牽引しています。

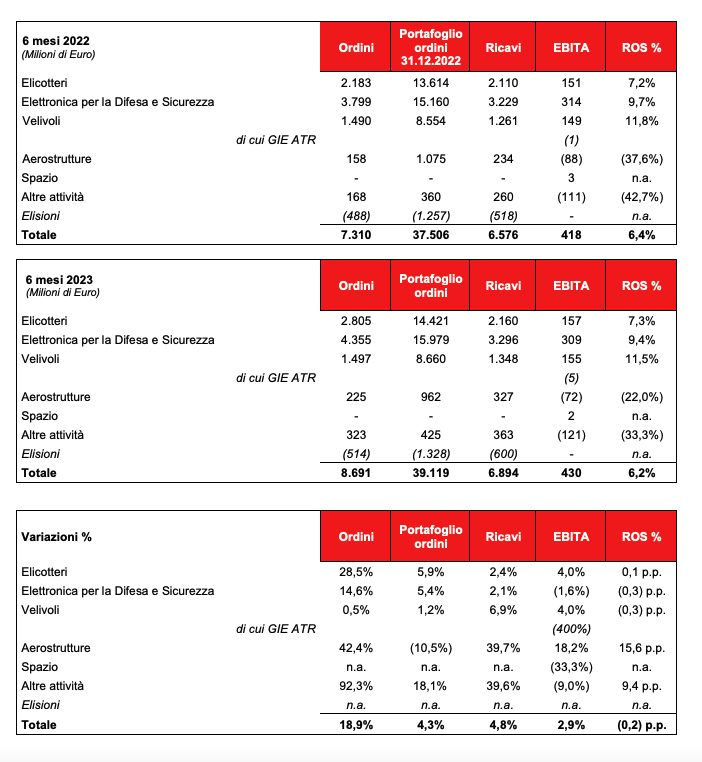

イタリアの防衛・航空宇宙グループは、航空構造物の大幅な回復(+40%)のおかげで、特に航空事業での売上高が4.8%(調整後の数字と比較して6.4%)増加して69億ドルとなり、2023年上半期を終えた。 2022 年上半期と比較)。エビタは2.9%増の4億3000万ユーロとなったが、純利益は2億800万ユーロ(-22.1%)に減少した。

2023年6月30日時点で得られた結果とその後の予想を考慮して、ロベルト・シンゴラーニ率いる同社は、2022年12月31日時点の財務諸表作成時に策定した通期の指針を確認する。

「私たちは現在、来年初めに光が当たる新しい産業計画の準備段階にあります。柱は、特に防衛製品に重点を置いた中核事業の統合と、宇宙やサイバーセキュリティなどの急成長分野の強化による新たな取り組みの拡大です」とシンゴラーニCEOは宣言した。

アナリストとの電話会議で、レオナルド氏のナンバーワンは、防衛の中核事業の強化に加えて、グループが「最先端かつ破壊的な技術」に切り替え、人工知能の利用を拡大してビッグデータ産業と競争するつもりだと説明した( AI)、 ロイター通信が報じた。さらに同CEOは、製品ポートフォリオを最適化し、国際的な存在感を拡大し、研究開発(R&D)活動に重点を置くことで会社の効率性を高めることについても語った。 「多くのことを凡庸にするのではなく、いくつかのことをうまくやらなければなりません」とシンゴラーニ氏は述べた。

以下は、Leonardo のプレスリリースと半期レポートに示されている個々のセグメントの業績の詳細です。

レオナルドのヘリコプター業界はどうですか

2023年上半期、ヘリコプター部門は引き続き優れた商業的業績を示し、政府と商業分野の両方での買収増加により、受注高は2022年の同時期と比較して約29%増加したと注記は指摘している。モンテグラッパ広場の会社から。収益はわずかに増加しており、収益性はほぼ一致しています。期間中、n. 82 機の新しいヘリコプタを、n と比較して。 2022年上半期は50名登録。

この期間の主な買収には次のものが含まれます。 昨年 2022 年 12 月に署名されたイタリア・オーストリア政府間 (G2G) 協定に基づく、さらなる第 2 号の供給に関する契約。オーストリア国防省向けの AW169M LUH (軽量多目的ヘリコプター) ヘリコプター 18 機。 3 機の AW159 ヘリコプターに関する契約、n.輸出顧客向けのミッドライフ アップデート (MLU) を含む AW109 トレッカーおよび AW101 ヘリコプター 10 機。米空軍向けMH-139プログラムの生産段階の開始に関連した13機のヘリコプター供給に関するボーイング社との契約。いいえの注文。 6 機の AW139 ヘリコプターは、オペレーターであるアブダビ・アビエーション (ADA) によるオフショア輸送ミッションで使用されるほか、商業部門のヘリコプターに関するその他のさまざまな注文も受けられます。

収益に関しては、NH90 カタールプログラムからの貢献が減少したことで緩和されたものの、CS&T と同様に軍民両用ヘリコプターのラインの増加により若干の増加を示しています。収益の増加と相関してエビタも増加しています。

防衛とセキュリティのための電子機器

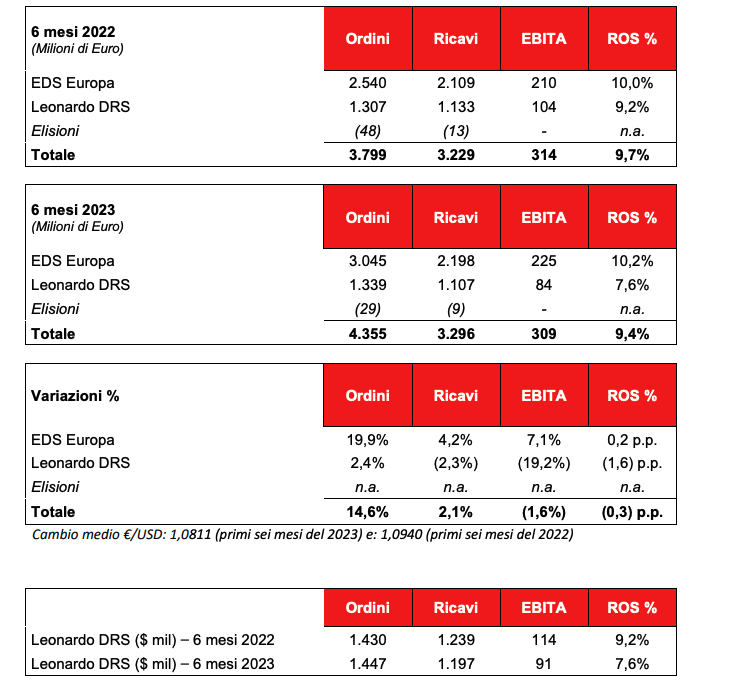

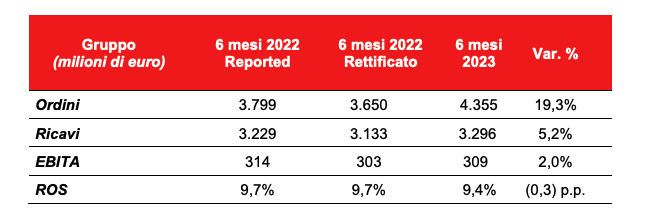

上半期の業績は成長傾向を裏付けており、主に欧州で販売量と収益性が増加しており、すべての事業分野での顕著な商業的業績(報告数値で14.6%増、調整後数値で19.3%増)が特徴である。コンポーネントでは、グループからのメモについて説明します。 Leonardo DRS は、2022 年上半期と比較して、この期間に収益性の低下を記録しました。これは、特に有利な活動の組み合わせの恩恵を受けました。

前述したように、2022 年上半期のデータには GES ビジネスからの寄与が含まれており、ヘンソルトの第 2 四半期の業績は含まれていません。したがって、比較期間に合わせて調整されたセクター指標は以下に示されています。

前述の基準範囲の違いにもかかわらず、注文はすべてのビジネス分野で増加しています。

収益に関しては、特に欧州部分で販売量が増加しました(報告値で 2.1% 増加、調整後値で 5.2% 増加)。 Leonardo DRS の取扱高はわずかに減少していますが、これは主に、前述の 2022 年 8 月に行われた GES 事業の撤退に伴う基準周長の変更によるものです。この影響を除くと、子会社の取扱高は前年同期と比較して増加しています (+6.8)。ユーロで調整された図の %) は、レオナルドのメモを示しています。

Ebita に移り、EDS Europe コンポーネントの主要事業分野での増加が見られます。 DRS では、2022 年の同時期と比較して収益性が低下しましたが、これは特に、当期の有利な事業構成と固定費吸収の低下の恩恵を受けました。

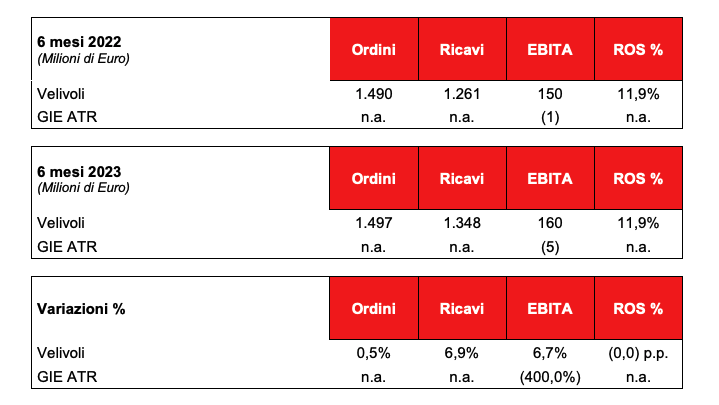

軍事ビジネスのおかげで数量が増加する航空機

航空機部門は数量の増加を記録し、軍需事業の高い収益性とGIE-ATRコンソーシアムによる納品の回復を裏付けた。

生産の観点から見ると、航空機部門の軍事プログラムでは、F-35 プログラム用に 21 個の翼と 5 個の最終アセンブリがロッキード マーティンに納入されました (2022 年前半に 22 個の翼と 6 個の最終アセンブリが納入)。さらに、グループのメモは、クウェートへのタイフーン航空機の納入が3件であることを強調しており、これは2022年の同時期に記録された2件を上回っています。EIGプログラムでは、前期の6件と比較して12件の納入があり、数量増加の回復を証明しています。 。

受注は2022年の同時期と同水準で、重要な輸出受注を獲得した。 C-27J 2 機、ユーロファイター プログラムの兵站コンポーネントの受注増加、特別バージョンの ATR 輸出航空機 2 機、および JSF プログラムの一部の受注が見込まれます。

ユーロメール プログラム(2022 年に買収)での活動の開始と、JSF プログラムでの生産量の増加により、収益は増加しています。 Ebita に関しては、グループのメモは航空機部門の貢献による成長を示唆しています。特に、航空機部門では、主に国際的な台風プログラムに支えられ、生産量の増加による利益が記録され、高い収益性が確認されました。 GIE-ATRコンソーシアムは、2022年と比較して納入量が2倍になったにもかかわらず、納入量の違いと、とりわけ重要な契約上の再決定の最終決定のために2022年に記録された一度限りの現象により、減少を記録した。

エアロ構造の改善

航空構造物部門に関しては、これは OEM の回復期待および実施された争議行為の有効性と一致して、予想される改善傾向を裏付けています。生産量の漸進的な増加により、工業用地の飽和状態は徐々に改善されています。

産業の観点から見ると、ボーイング 787 プログラムでは 18 の胴体セクションと 16 個のスタビライザーが納入され (2022 年に納入された胴体は 4 個とスタビライザーは 5 個)、ATR プログラムでは 13 個の胴体 (2022 年には 7 個) が納入されました。

さらに、この部門は OEM 需要の再開の恩恵を受け、昨年と比較して商業傾向の増加を記録しました。特にATRとボーイングのB-787計画。エアバスからの受注は、顧客が新型航空機の生産を増やすことが困難であるため、若干減少した。収益の観点から見ると、GIE ATR コンソーシアムへの活動の拡大と B-787 プログラムの配達再開の恩恵を受け、2022 年上半期と比較して 40% 増加しました。海老田氏に目を向けると、さまざまなプログラムの生産量の回復は産業資産と労働力の飽和状態の改善につながり、その結果収益性も回復します。

空間

最後に、宇宙部門については、2023年上半期は前年同期とほぼ同じ結果を記録するとグループのノートは報告している。

衛星サービス部門は、プラスの傾向を裏付けるように、アートに基づく早期退職契約の締結に伴う費用の影響を相殺する成長業績を記録しました。いわゆるフォルネロの法則の4。製造部門では、通信コンポーネントに多額の開発コストがかかります。それにもかかわらず、経済結果は、ロシアとウクライナの紛争に関与した国々へのエクスポージャーの評価損に関連する非経常費用の認識が見られた2022年上半期と一致している、とレオナルド氏のメモは結論づけている。

これは、Sun, 20 Aug 2023 13:05:20 +0000 の https://www.startmag.it/innovazione/leonardo-come-vanno-elicotteri-elettronica-aeronautica-e-spazio-3/ で Start Magazine に公開された記事の自動翻訳です。