中国の不動産開発モデルの特徴は、建設プロジェクト(その税金は税収の37%を占めるようになった)の承認において利益相反を起こす地方政府と、ハイレバレッジ金融手段であるLGFVの支持者との役割である。 。マネーファームの定量アナリスト、ジョルジオ・ブロッジ氏による分析

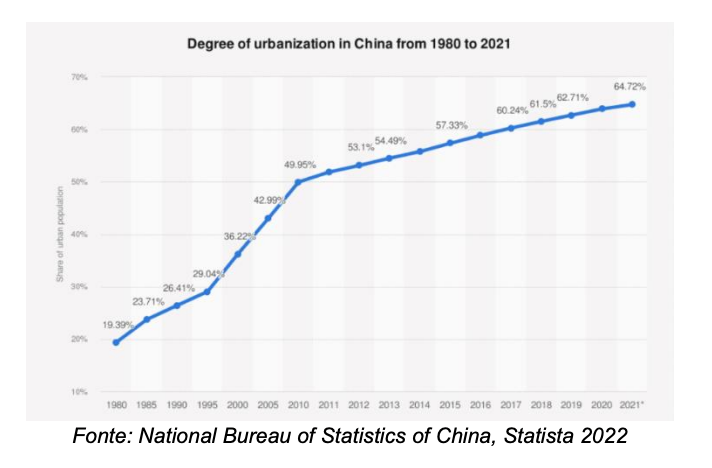

贅沢な経営と高水準の負債により、すでに2021年末に新聞の見出しを飾った建設会社恒大の破産は、30年間にわたる前例のない都市化によってすでに試練にさらされている中国の不動産市場の基盤を揺るがしている。歴史。実際、過去 30 年間で、中国は主に農業を中心とした発展途上国から、世界の主要な工業大国、経済大国の一つに成長しました。この破壊的な成功を受けて、1980 年から 2021 年にかけて、中国の都市は世界人口のほぼ 10% に相当する 7 億人の新たな住民を受け入れることが求められました。

この膨大な住宅需要に応えるため、政府は大規模なインフラ投資に着手し、その結果、中国の不動産ブームの真の原動力である多数の公立、半公立、民間企業の出現につながった。過剰な需要により、不動産セクターは過剰なレバレッジを利かせており、開発業者がリスクの一部を買い手に直接転嫁することで信用を得られる仕組みになっている。原則として、不動産の購入者は実際の建設前であっても購入額の最大30%の前払いを求められ、新築住宅の前払いだけが未完成の物件を完成させるという悪循環を生み出している。

地方自治体による悪循環はさらに深刻化し、2021年には土地の売買や賃貸にかかる税金が総税収の37%を占めるようになった。これが利益相反の出現につながり、地方自治体はさらなる利益相反を招くことになった。場合によっては需要を十分に考慮せずに承認される建築プロジェクトが増えています。地方自治体は、臨時の投資手段である地方自治体融資手段(LGFV)を通じて、直接または建設業者とのコンソーシアムを通じて建設に参加し、債券を発行して融資を申請することで、政府が課す制限を超えて財政的レバレッジを活用するさらなる機会を生み出します。中央政府。

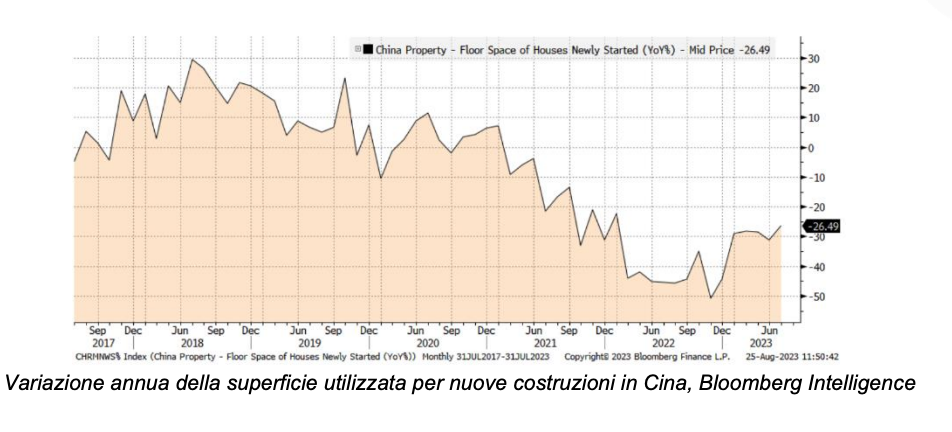

したがって、不動産セクターは、直接的および間接的に、中国経済全体の約 30% を占めるようになりました ( 出典: 国家経済調査局)。たとえば、2008 年の危機が始まる直前の米国では、不動産セクターが 16% 強を占めていました。この規模の不動産セクターは、借金によって加速される危険な悪循環を生み出しています。債務を支えるには経済の成長が必要だが、経済が成長するには住宅部門の活況も必要だ。残念ながら、近年の中国では、マイナスの経済状況と都市化プロセスの自然減速に加え、西側諸国よりも厳しく長期にわたる新型コロナウイルス対策措置により、融資引き締めに直面して銀行は住宅ローンの募集を削減している。規制や建設セクターの遅れが、抗議活動や住宅ローン支払いのボイコットを引き起こした。中国経済における債務と財務レバレッジの問題に対処するために導入されたより厳格な規制(たとえば、建設会社に厳しい資本制限を設ける「3つの赤い線」規制を考えてください)は、一方ではいくつかの問題を解決しました重大な問題ではあるが、他方では、これは恒大の破産につながり、2021年以降の中国の主要製造業72社、そして一般に市場全体の健康状態を悪化させた(以下のグラフはフィナンシャル・タイムズによる)。数年前の最高値(以下のブルームバーグ・インテリジェンスのグラフ)からは低下しており、ウォール・ストリート・ジャーナルによると、4月末時点で完成したが売れ残った住宅は400万戸に相当するという。

不動産危機の影響

バブルが「しぼみ」つつある現在、私たちは不動産危機の潜在的な影響と、もしバブルが崩壊した場合に何が起こるかについて疑問を抱いており、最も悲観的な試算でもGDPの20%縮小に対してGDPの5~10%が予想されている。中国の不動産だけでなく、世界経済への明らかな悪影響も。

しかし、中国の不動産セクターの問題は新しいものではなく、ここ数カ月間に政府がとった措置は、需要の両面から建設会社のバランスシートを強化し、市場を活性化することを目的としていることに留意すべきである。そしてクレジット。とりわけ、中国政府は住宅ローン金利を引き下げ、不動産価格が下落した都市における最低金利基準を撤廃し、完了したプロジェクトを支援するためのローンを創設または延長し、新規住宅購入に対する減税を導入し、開発者向けに2000億元の救済基金を設立した。そして6,000億元の現地融資。これらの措置の結果、新築建設統計の急落は止まったが、現時点ではこれらの取り組みはいずれも不動産セクターの信頼を回復できていないようで、シマオやカントリーガーデンなどの企業にとっても重大な困難を引き起こしている。両社はエバーグランデよりも強力なバランスシートを持っていますが、どちらも債務の支払いを怠っています。全体として、ガーディアン紙は、中国の不動産販売の40%を担う企業が「3つのレッドライン」規制の導入以来、債務返済に困難を経験していると試算した。ブルームバーグによると、デフォルトの危険にさらされている不動産グループの負債額は、中国のGDPの12%にも匹敵します。

これまでのところ、北京政府はレンガへの依存度が低い経済への移行という名目で一部の建設業者の「犠牲」を受け入れる用意があるようだが、危機が組織化すればこの傾向は逆転する可能性がある。

何を保証しますか?

中国政府がどのように行動するかを確実に予測することは容易ではなく、これが市場に懸念を引き起こしている。中国の政策立案者は、問題解決のためにより多くの資金を割り当てることよりも、むしろ不動産市場の構造改善に重点を置きたいと考えているようだ。中国共産党は中国の中長期的な利益を中心に据えているが、危機が拡大した場合には、短期的に状況を緩和することを目的として、この利益を保護するための措置が講じられる可能性がある。振り返ってみると、中国の政策立案者が経済的課題への対処に関してかなり良い実績を積んできたことが安心できます。私たちは、特に大金融危機後の重要な景気刺激策が、しばしば投資や不動産セクターに焦点を当てていたことを思い出します。現時点で人民元は圧力にさらされているが、危機が拡大し続けた場合、特に公的銀行システムに打撃を与えた場合、北京政府は(債務の一部を吸収することによってでも)莫大な資金を活用する可能性がまだある。

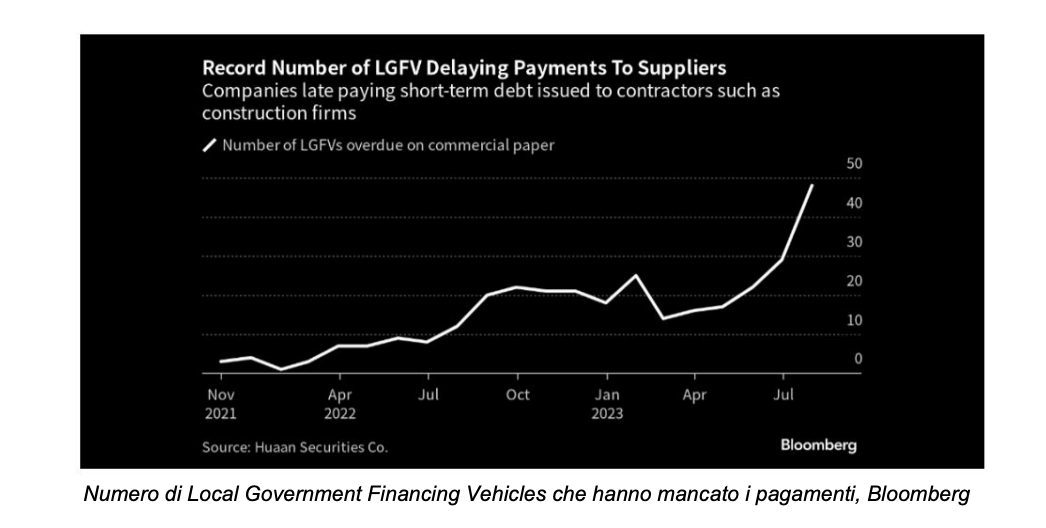

銀行および金融セクターへの波及の可能性のリスクを正確に見ると、中国政府が危機の深さを過小評価しているというリスクが常に存在するとしても、後者の不動産市場へのエクスポージャーは現時点では管理不可能ではないようだ。好景気の影で生まれた金融構造の断片化が原因です。最大のリスクは、LGFV の必ずしも透明とは言えないバランスシート、そして何よりも不動産市場へのエクスポージャーを定量化することが依然として困難な金融機関群である巨大なシャドーバンキング システムに隠されています。 Zhonrong Trustなどの一部の大手資産管理会社が自社商品の一部の支払いを怠ったというニュースは確かに重要であり、金融システムに対する危機の影響を注意深く観察する必要があるだろう。現時点では、困難に直面している LGFV の数は大幅に増加していますが、約 3000 の LGFV のうち 50 未満が問題を経験していることを考えると、状況は管理可能です (下のグラフ)。確かに、特に中期的には、中国政府がこれらの機関に対する監視と統制活動を強化することが不可欠になる。リーマン事件は、透明性が低く、インセンティブ制度がリスクを取ることと冷酷さを報いる場合、リスクが非常に高くなるということを教えています。

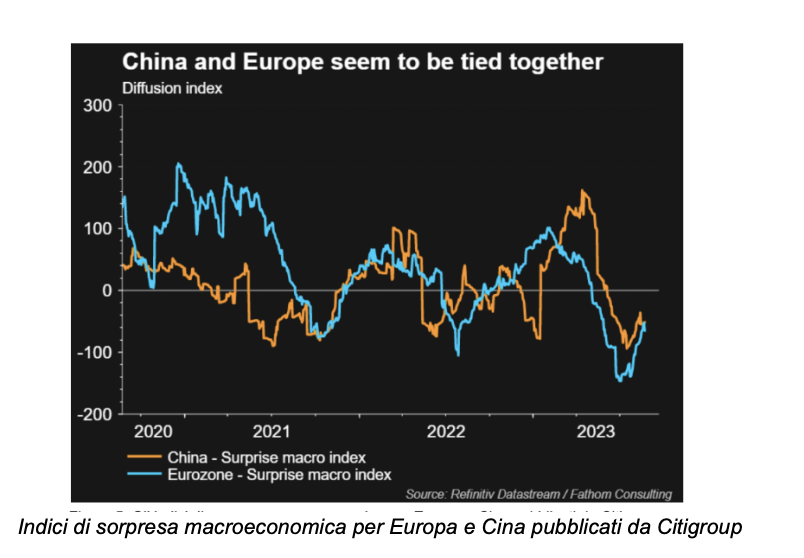

中国の不動産危機は、人口動態の問題、不十分な多様化、肥大化した不動産セクター、地方統治の非効率など、ドラゴン経済のいくつかの限界を明確に浮き彫りにしている。中国の金融資産も報われているが、これまで同国の経済成長の恩恵を享受するのに苦労してきたため、マネーファームのポートフォリオは中国ではアンダーウエートとなっており、リスクの高いポートフォリオには最大5%のエクスポージャーが含まれている。私たちは、この危機が世界の成長と、特に欧州のリスク資産の価格に何らかの影響を与える可能性を排除しません。欧州レベルの最新のマクロデータは、確かにアジア情勢の影響で下振れに驚かされ(下のグラフ)、上海からの輸送料金指数も、依然として新型コロナウイルス感染症前の水準と一致しているとはいえ、崩壊した。

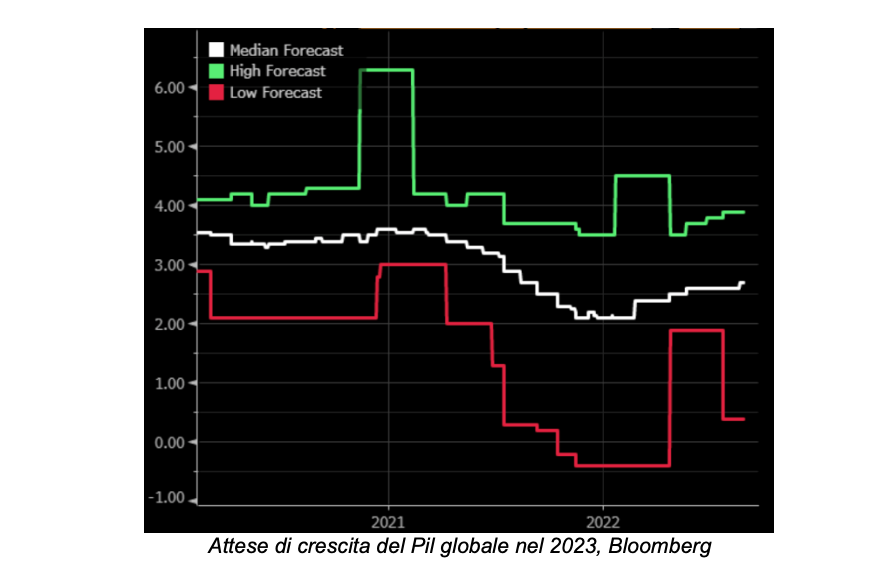

ブルームバーグが収集した世界の平均成長期待の継続的な上昇が示すように、今日の世界経済は全体的には十分に持ちこたえるほど強いように見えます(下のグラフ)。中国は、たとえ長期目標の名の下に、中国の資産や成長期待を圧迫し、部分的には経済的・政治的コストを負担する用意があるように見えても、少なくとも短期的には深刻な危機を回避するためのあらゆる資源を持っている。グローバル。

これは、Sat, 02 Sep 2023 05:06:05 +0000 の https://www.startmag.it/economia/vi-spiego-i-mali-del-settore-immobiliare-cinese/ で Start Magazine に公開された記事の自動翻訳です。