2023年の最初の会議まで、「アダプティブ・クルーズ・コントロール」体制の下にある中央銀行。インテルモンテのチーフ・グローバル・ストラテジスト、アントニオ・チェザラーノによる分析

年末が近づいており、その間に、市場/中央銀行との相互作用と関連する市場への影響を検討し始めることができます。

高インフレにより、中央銀行は制限的な措置を加速せざるを得なくなりました。FRB は利上げに量的引き締めを追加しました。利上げは 9 月にも加速し、利上げのペースも 50 から 75bps に上昇しました。

一般的な債券 60%/株式 40% の年初来のグローバル ポートフォリオは、10 月に約 -22% でピークに達し、MSCI WORLD インデックスと同様のパフォーマンスを記録しました。

要約すれば:

今年の典型的な債券と株式の負の相関関係は、進行中の超インフレ段階によって引き起こされた金利の急速な政権交代の文脈で、過去数年間の利益をもたらしませんでした

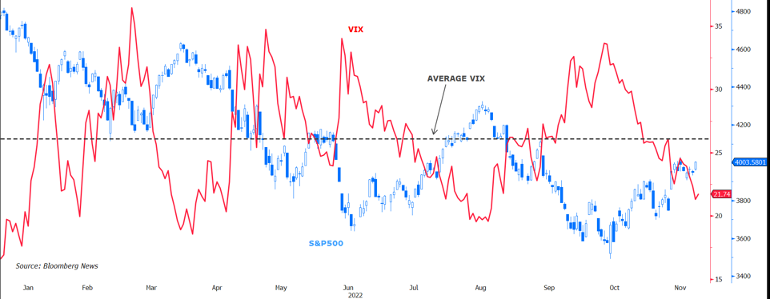

米国の株式市場をより直接的に見ると、S&P500 指数が年央に最低点に達し、10 月にわずかに更新されましたが、実際には 6 月の水準で 2 倍の安値を記録したことがわかります。

比較的一定の変数はボラティリティの範囲で、VIX 指数は 20/35 の範囲に含まれています。

事後的にこのレンジが可能になったのは、主に FRB のハード/ソフト トーンが交互に変化したためです。

今年の半ばに、彼は増加ペースの鈍化の仮説をほのめかしました(市場は差し迫ったピボットと誤解しました)

8月末に「不況でも続ける」と言及

9 月の英国年金基金の訴訟に照らしても、10 月には金融安定のリスクを思い起こさせる重要な出来事でした。

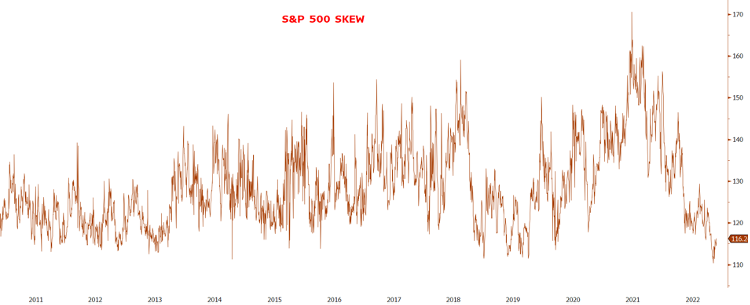

後から考えると、FRB のこの姿勢は、たとえば市場の継続的な下降スパイラルなどの極端なリスクに対するヘッジを次第に減らし始めたオペレーターに受け入れられました。

これの証拠は、史上最低に近いいわゆるSKEWによって証明されるように、極端なリスク保険のコスト(つまり、ボラティリティ)が低下したという事実です。

言い換えれば、事業者は、豪雨 (つまり、限定的で管理された資本の低下) から身を守る必要性を認識していますが、ハリケーン (別名、継続的で制御されていない低下) には対応していません。

別の要素を追加しましょう。今年後半の利上げペースの加速は、曲線の短期部分にますます影響を与え、長期部分は二分パスに着手するまで独立したパスをたどりました(金利(短期金利が上昇し、長期金利が下落)

言い換えれば、金利曲線は、特に米国でますます逆になっています。

これらすべての要因は、2023 年の最初の数か月まで、つまり、来年の最初の FED/ECB 会合まで、それぞれ 2 月 1 日と 2 日までの市場シナリオを追跡するために使用できる最初の要素となる可能性があります。

連邦準備制度理事会が率いる中央銀行は、市場のボラティリティを制御しようとし続け、過度の下降スパイラルと過剰な多幸感の両方を回避しようとする可能性があります。 2 番目のケース (多幸感) では、制限的な意図の一部を苛立たせ、同じ中央銀行がさらに金利を引き上げたり、QT を強調したりして市場を追跡しなければならなくなり、金融安定のリスクが高まることになります。 (オペレーターの一部のカテゴリーの困難な部分、担保の欠如、債券市場の非流動性の増大など)

実際、私たちが比喩的に定義することができる体制は、中央銀行がそのトーン/操作をマクロデータだけでなく、ますます市場の行動に適応させる「アダプティブ クルーズ コントロール」と定義できます。 2022 年を通して見られる 20/35 の範囲で変動し続ける

少なくとも2023年の最初の数か月までは、インフレの傾向とこれまでに実施された制限措置の影響を確認するのを待っています.

したがって、2 月の最初の 2 回の FED/ECB 会議では、次のことが行われます。

考慮に入れられた株式の管理された傾向(中央銀行による)

S&P500 指数の 3600/4200 レンジに相当する VIX の 20/35 レンジ

金利の面では、これまでの水準に達したことで、2 月に 5% FRB 地域で金利が最初に上陸したことを考慮して、ポートフォリオ内の政府および社債の段階的かつ漸進的な導入の機会が開かれました。 2.75/3% ECB 、市場が効果的に期待に組み込んだ

この場合、通信事業者と中央銀行にとっての羅針盤は、上限に達したというシグナルを出し始めている実質金利のモニタリングになる可能性があります。実際、米国の 10 年実質金利 (グラフの青色) は 1.70% の領域で 2010 年以来の最高値で止まりましたが、10 年名目金利 (グラフの白色) は領域 4 で 2008 年以来の高さにまで達しました。 ,35%

これは、Sun, 27 Nov 2022 06:51:19 +0000 の https://www.startmag.it/economia/tutte-le-prossime-mosse-delle-banche-centrali/ で Start Magazine に公開された記事の自動翻訳です。