航空業界の脱炭素化が長期的にどのように進むか。コロンビア・スレッドニードル・インベストメンツのレスポンシブル・インベストメンツのシニア・アソシエイト、ジョー・ホロックス・テイラーが編集

旅客数は増加しており、それに伴って二酸化炭素排出量も増加しています。航空は、2050 年までに世界の CO2 排出量の 16% を占める可能性があります。

この部門が炭素排出量を削減することは困難です。持続可能な航空燃料は解決策の可能性を示していますが、課題が不足しているわけではありません。特に、供給の増加が課題です。

私たちは企業と対話し、脱炭素化への取り組みを加速するよう奨励しています。

COVID-19 のパンデミックが 2020 年に世界の航空業界を壊滅させた後、航空会社と投資家は旅客輸送が再び軌道に乗ることを熱望しています。ただし、乗客数が増加し始めると、セクターの炭素排出量も増加します。現在、航空輸送は世界の CO2 排出量の 2.5% を占めていますが、この数値は 2050 年までに 16% に増加する可能性があります。他の部門は実際に脱炭素化の過程にあるが、航空業界の炭素排出量は需要の増加により倍増すると予想されている。

航空は排出削減が難しい分野とよく言われます。地上設備の電化と廃棄物の削減はそれらを制限するのに役立ちますが、航空会社の二酸化炭素排出量の大部分は灯油の燃焼によるものです。そして、これらの排出量を軽減する方法はあまり明白ではなく、実行可能でもありません。これらの地球温暖化への寄与は、炭素以外の気候への影響によって悪化します。実際、航空機は窒素酸化物と二酸化硫黄を放出し、飛行機雲の形成を引き起こし、炭素に関連するものの約 2 倍 1 と推定される非炭素関連の気候への影響を生み出します。

持続可能な航空燃料は最も有望な解決策です

業界は、灯油の排出量を削減するためのさまざまな気候ソリューションを研究しています。比較的単純な代替案は、古いフリートをより新しく、より燃料効率の高いモデルに置き換えることです。たとえば、ボーイング 737 MAX は、今日のより効率的な単通路機と比較して、燃料消費量と CO2 排出量を 14% 削減します。これは、一部の格安航空会社が競合他社よりも低い炭素強度を誇ることができる理由の 1 つです。彼らの飛行機はしばしば新しいものです。今日のフリートの近代化により、航空会社は二酸化炭素排出量を削減できます。ただし、1.5°の脱炭素目標に合わせるには、より抜本的な変更が必要です。電気または水素航空機と最新の飛行船がテストされていますが、業界は、これらの推進システムが 2030 年代までに大規模に利用可能になることはなく、2030 年までに航空エネルギー消費の約 2% を占めるに過ぎないことに同意しています。 2050. これらの代替推進システムは、業界の現在の CO2 排出量の 27% を占める短距離路線でのみ、従来の灯油を置き換えることもできます。

中長距離路線に関連する航空排出量を大規模に削減するには、他の解決策が必要です。化石燃料ベースの推進システムを置き換える努力に加えて、別のより物議を醸す解決策は、空の旅の需要を制限または削減することです.一部の航空会社は鉄道事業者と協力して、旅行者が特定のルートで低排出の交通手段を選択するよう奨励している一方で、一部の政府は短距離飛行を規制する規制を課しています。私たちはエンゲージメント活動を通じてこれらの取り組みを促進していますが、これまでのところ、需要を抑えることを目的としたこれらのイニシアチブに対する一般市場からの反応は、せいぜい生ぬるいものです。

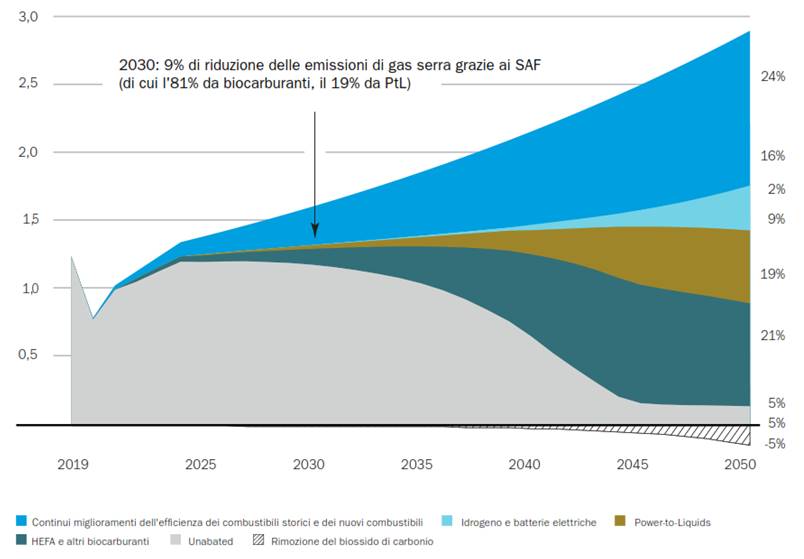

航空セクターは、SAF が脱炭素化の最も有望なソリューションであるため、SAF にますます重点を置いています。これらの燃料は、2050 年までにカーボン ニュートラルを達成するためにセクターが必要とする脱炭素化のほぼ半分に貢献すると予測されています (図 1)。 SAF は、従来の航空燃料と同様の化学的および物理的特性を持っています。つまり、灯油と安全に混合でき、同じ供給インフラを使用でき、航空機やエンジンの改造を必要としません。 SAF はライフサイクル全体で、従来の灯油よりも最大 80% 少ない炭素を排出します。さらに、飛行機雲の形成を減らすことで、航空機の非炭素気候への影響を減らすことができます。

SAF の新しい製造方法は急速に成長しており、多くの場合、5 つの主要な製造プロセスのバリエーションを構成しています。現在市場に出回っている SAF のほとんどは、主に使用済み食用油の変換から始まるバイオマス原料を使用しています。米国では、エネルギー作物のエタノールおよびジェット燃料への変換 (いわゆる「アルコールからジェット」(AtJ) プロセス) が、短期的には、より柔軟なバイオ燃料法の下で、市場の大部分を占めるはずです。 EUのものに。

次世代のバイオ燃料は、Velocys のような企業によって推進されています。Velocys は、フィッシャー トロプシュ (FT) プロセスを通じて、家庭廃棄物や森林残骸などの資源から高度なバイオ燃料を生産することができます。ほとんどのアナリストは、2030 年までに Power-to-Liquids (PtL) 燃料が目立つようになると予想しています。これらの燃料は、再生可能エネルギーを使用して炭素とグリーン水素を生成し、それらを組み合わせて合成灯油を生成することによって生成されます。バイオジェニックSAFと比較して、PtL燃料は農地を必要とせず、必要な水が少なく、二酸化炭素排出量が少ない可能性があります.この分野のイニシアチブの例は、EU が支援する「Sun to Liquid」プロセスです。

SAF のスケーラビリティの向上には大きな障害が立ちはだかる

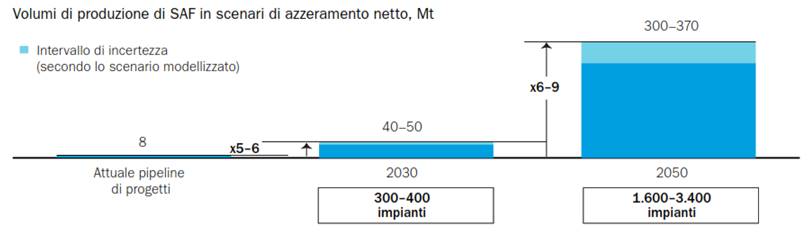

SAF 技術の強力な開発にもかかわらず、商用ジェット燃料の代替としてのこれらの製品の離陸は遅れているようです。 SAF は現在、従来の灯油よりも 3 倍から 6 倍高価です。これは、燃料費がコストの 20 ~ 30% を占め、航空会社の利益率が非常に低いことで知られているため、SAF の採用に対する重大な障害です。コスト障壁は、供給側の制約によって悪化します。 2021 年には世界で約 100,000 トンの SAF が生産されましたが、2050 年までに SAF の供給量が年間 3 億トンを超えて増加し、航空セクターが 1.5 ° の目標に合わせることが期待されています (図 2)。

この目まぐるしい成長は、航空業界が原材料へのアクセスを求めて他のセクターと競争しなければならず、ほとんどの PtL 燃料はまだ開発の初期段階にあり、需要を満たすために SAF の製品を世界中に配布する必要があるため、さらに困難になります。 SAF サプライヤーは、パイロット プラントを開発および拡張し、価格の安定性を確保するための長期的なオフテイク契約を締結するための資金にアクセスする必要があります。需要の観点から見た市場の発展を遅らせる要因はいくつかあります。航空会社は、2030 年の SAF 目標を、1.5°の軌道に合わせるために必要なレベルよりもはるかに野心的でないように設定しています。 IEA 1.5 ° シナリオを満たすために、SAF は 2030 年までに航空エネルギー消費の 18% を占めると予想されます。 2030 年までに 30% を目標とする投稿は注目すべき例外です)。これらの努力は、2050 年までに必要と推定される 1 兆ドルから 1.4 兆ドルの投資を動員するには十分ではないでしょう。

規制環境の不確実性は、航空会社の野心的な目標の一部を説明しています。 EU と英国では、2030 年までにそれぞれ少なくとも 5% と 10% のバイオ燃料の使用を確保するために、混合義務が提案されています。 EU はまた、従来の燃料に対する税を引き上げました。米国では、カリフォルニア州の低炭素燃料基準 (LCFS) が、航空に使用される燃料に基づいた温室効果ガス排出量の価格を要求しており、民主党による SAF 税額控除の提案が現在進行中です。これらの措置は SAF の普及を加速するだろうが、すでに採用されているのはほんのわずかであり、この不確実性は投資家と航空セクターの熱意を弱め、彼らの野心のレベルを向上させることを思いとどまらせる.

投資家はどのように進歩を加速させることができますか?

リスクが高すぎ、締め切りが厳しすぎるため、航空業界を脱炭素化の自動操縦モードのままにしておくことはできません。積極的な所有の確固たる実績を持つ責任ある投資家として、私たちは内部ファンドで保有されている企業とやり取りし、航空セクターのreo®クライアントに代わって、脱炭素化の軌道を加速させます。

私たちの出発点は、航空会社が 1.5 ° の軌道に沿って長期、中期、および短期の炭素目標を設定できるようにすることです。たとえば、シンガポール航空と提携して中期目標を設定しました。また、航空会社には、1.5°の軌道に沿って 2030 年の SAF 混合目標を設定し、SAF の調達設備投資計画を増やし、SAF サプライヤーとの延長されたオフテイク契約を締結して、この市場の発展をサポートするよう求めます。 Wizz Air と Lufthansa は、これらの問題について私たちがやり取りした航空会社の一部です。ルフトハンザは、SAF 目標を必須レベルよりも高く設定し、スポット市場で SAF を調達し、長期のオフテイク契約に署名することでさらに前進する必要があると考えています。企業が SAF 調達の拡大にコミットしたら、SAF ポリシーを公開して、食料供給の混乱や安全保障への影響などの ESG リスクを監視していることを投資家に安心させることが期待されます。

この問題については、多くの航空会社とやり取りしてきましたが、最も注目すべきは Southwest Airlines と DHL です。最近、エンゲージメント行動の分野における私たちの要求の 1 つは、航空の気候への影響に関するロビー活動に関するものです。私たちは、EU の気候変動に関する提案の野心を弱めようとする同社の行動に関する申し立てについて IAG と話し、ロビー活動についてより透明性を高め、国際規制をどのようにサポートしているかを説明するよう IAG に働きかけました。

航空業界が正味ゼロに到達するのを支援できる脱炭素化手段は数多くありますが、業界は現在、持続可能な航空燃料の使用を増やす必要性に同意しています。現在の課題は、これらの代替燃料を増やして展開することであり、投資家は果たすべき重要な役割を担っています。

これは、Sat, 10 Sep 2022 06:10:37 +0000 の https://www.startmag.it/smartcity/decarbonizzazione-aviazione-saf-prospettive/ で Start Magazine に公開された記事の自動翻訳です。