アルテアSpinozzi、シニア債券戦略による分析BGサクソ次世代EU債の最近の要求に応じて、

すでに脚光を浴びている街には新しい絆があります。次世代EU(NGEU)基金の資金調達のために発行された欧州共同債務について話し合っています。欧州が連帯責任債を売却したのはこれが初めてではありませんが、この種の発行の規模が拡大していることは、欧州のソブリン市場に必要な変化をもたらすでしょう。

EUはコロナウイルスのパンデミックによって引き起こされた経済的ショックに直面しているため、欧州の債務は昨年の夏以来2倍以上になっています。

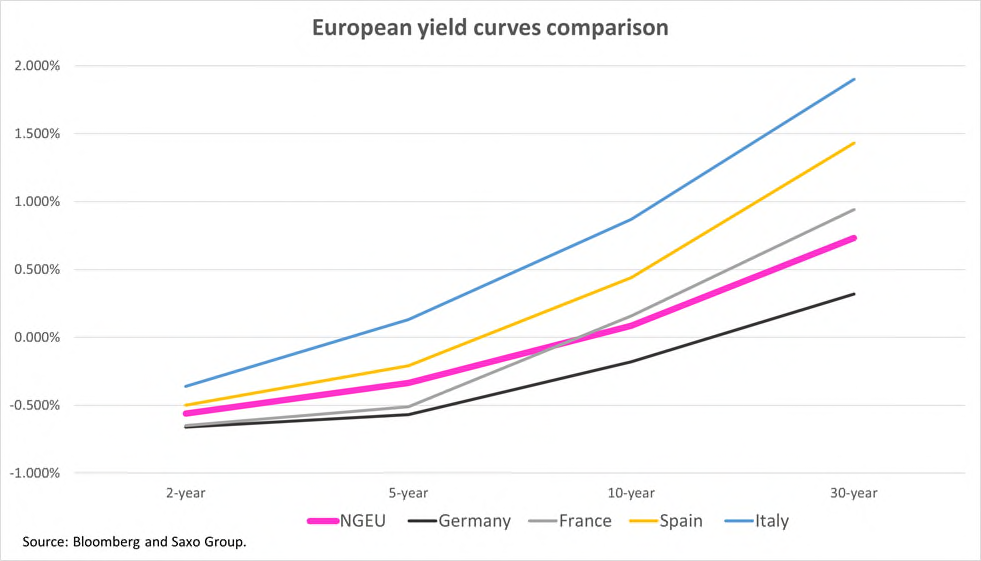

NGEU基金の下で新しい債券が発行される前は、欧州連合によって発行された共同債務の総額は約1,400億ユーロでした。現在、私たちはより大規模な債券の発行に取り組んでいます。8000億ユーロ、現在から2026年まで年間1,500〜2,000億ユーロのシェアで分配されます。これにより、ヨーロッパのソブリン空間に大きな変化がもたらされます。歴史上初めて、ユーロ債の評価のベンチマークとして使用できるヨーロッパのイールドカーブが提供されます。

ヨーロッパの資金調達コストの調和は不均一になります

大規模なヨーロッパの共同債務発行は、外灘に対するさまざまなヨーロッパ諸国の広がりを圧縮することにより、ヨーロッパ市場の安定性と標準化を提供します。

債券は欧州連合の全地域内で税金を適用することによって賄われますが、NGEU基金の下での支払いは異なり、Covidパンデミックからの回復に最も必要な国に向けられます。

たとえば、イタリアはこれらの基金の最大の受益者であり、最近1,915億ユーロを獲得しました。また、ギリシャを上回り、ユーロ圏で最もパフォーマンスの高い国でもあります。したがって、ローマはスプレッド圧縮から最も恩恵を受けるでしょう。最近発表された四半期見通しで強調されているように、BTP /外灘のスプレッドは他のどの国よりも早く縮小すると予想されます。

逆に、フランスの債務については楽観的ではありません。パリの信用状況は過去1年間で大幅に悪化し、公的および私的債務は他のどのヨーロッパの州よりも急速に急増しています。名目上、フランスの債務はイタリアの債務を上回っており、イタリアがNGEU基金から取得した資金調達パッケージの4分の1の恩恵を受けることになります。

フランスの信用ファンダメンタルズはイタリアよりもはるかに強力なままですが、フランス国債は、外債に次ぐヨーロッパで最も利回りの低いソブリンの中で2番目にランクされており、9歳まではマイナスの利回りを支払います。

フランス国債と新たに発行されたNGEU債を比較すると、フランスのイールドカーブの最前線は、最大5年間、欧州の普通債よりも低価格であることがわかります。これは、フランスの債務はNGEU債よりも安全であると市場が信じていることを意味します。

ゴールドマンサックスの調査によると、NGEU債の背後にあるリスクの1つは、ユーロ圏のブレイクアウトなどの極端なシナリオからの保護の欠如です。しかし、EUがより良い欧州統合に向けて重要な一歩を踏み出している今、このシナリオはありそうもないようです。ただし、イールドカーブの最前線にあるフランス国債は、ECBの政策によって引き起こされた市場の歪みのようです。同じ理由で、ギリシャ国債の利回りは現在イタリアよりも低くなっています。

NGEU債の発行の増加とこれらの債券の指数関数的な需要が予想される

これまでのところ、ヨーロッパはNGEUファンドの下で5年、10年、30年の債券を発行して大成功を収めていますが、8月の夏休み前にさらに売却する予定です。需要は200億ユーロの10年債の売却を7倍上回りましたが、5年債と30年債の合計注文帳は1,700億ユーロを超え、14回の売却をカバーしました。

長期投資家は、安全な避難所を購入すると同時に、ドイツの外債よりもかなりの利益を上げる機会であるため、このタイプの債券をもっと購入したいと思うでしょう。これは、30年トランシェが最近の債券販売で最も高い需要を見た理由を説明しています。30年債に加えて約40 bpsを提供し、利回りは0.732%です。

グリーンボンドの普及により、EUは節約することができます

グリーンボンドとしてNGEU債の3分の1を発行するという決定は偶然ではありません。 ESG投資は、従来の投資よりも長期的な視野があります。このようにして、政治家は、基金の名前が示すように、財政刺激策が(欧州市民の)次世代を支援することを確実にします。

さらに、EUはグリーンボンドを発行することで多くのお金を節約するでしょう。実際、後者がベンチマークに関して支払う「グリニウム」スプレッドは、現在-2〜-6bpsです。 2,400億ユーロを超える債務は、4,800万ユーロから1億4,400万ユーロの節約に相当します。ここで問題となるのは、ESG投資家が供給に飢え、より多くの新規投資家が新しいヨーロッパのグリーンベンチマークに引き付けられるため、この「グリーン」をさらに圧縮できるかどうかです。

これは、Sun, 11 Jul 2021 05:03:35 +0000 の https://www.startmag.it/economia/next-generation-eu-perche-i-bond-calmeranno-gli-spread/ で Start Magazine に公開された記事の自動翻訳です。