Confindustriaスタディセンターによる2022年7月のフラッシュエコノミー

対照的な力。

イタリアの GDP のダイナミクスは、反対方向に進む要因の不確実な統合です。マイナス面: エネルギーと食品の価格の上昇 (戦争によって加速)。これは、企業のコストとマージン、インフレと家計の購買力への影響、金利の上昇、ソブリンスプレッドの拡大、国際貿易の弱体化によるものです。プラス面:観光を後押しする新型コロナウイルス対策の制限と暑い季節の終焉、建設業の成長、業界の回復力(多様化と最初の 2 つのセクターの原動力のおかげ)、蓄積された貯蓄消費を守る。ドルに対してユーロが下落したことで、輸出が促進されましたが、輸入品の価格が上昇しました。

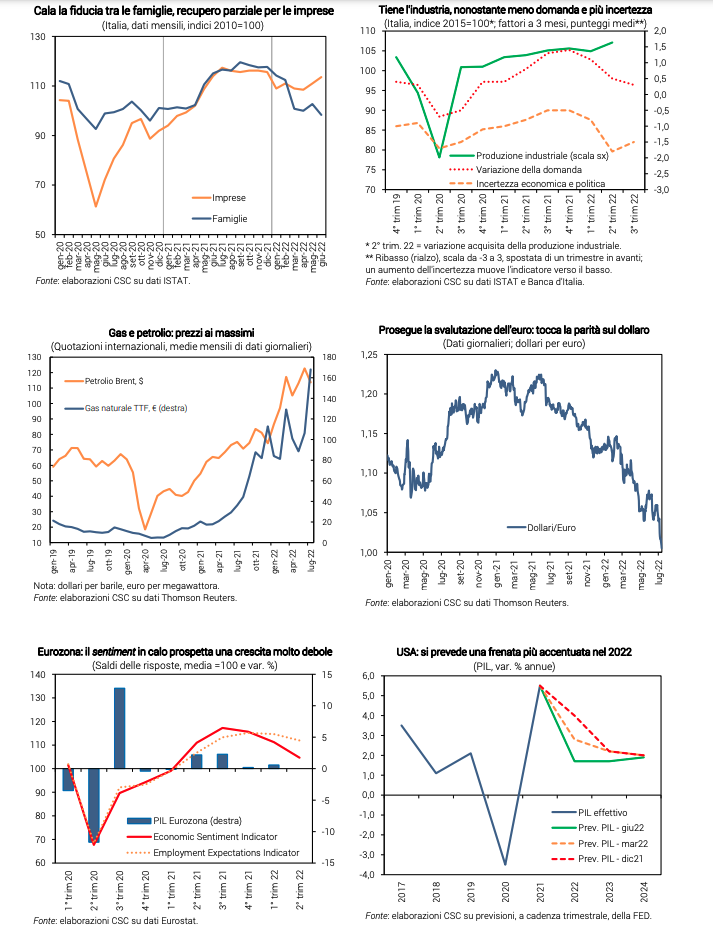

ピークに近いエネルギー。

原油価格は 7 月にわずかに下落し、1 バレルあたり 112 ドル (6 月の 123 ドルから) になりましたが、年初の値 (87 ドル) と比較すると非常に高いままです。ヨーロッパのガスは、ロシアの供給の減少に続いて、7月に171ユーロ/ mWh(6月は106ユーロ)に急増し、3月の平均値を上回りました。

高料金。

ユーロ圏の国債利回りは、ECB の「反フラグメンテーション」発表の後、ピークからわずかに低下しました。 2021. わずかな減少はすべての国に共通です (Bund は 1.50% から 1.19% に)。 BTP-Bund のスプレッドも縮小しましたが、最近、政情不安により回復しました (+2.05 から平均で +2.00)。

業界: 複雑な状況。

インジケーターは引き続き混合シグナルを提供します。 PMI は低下しており (6 月は 51.9 から 50.9)、現在は停滞に近づいています。イタリア銀行の調査では、第 2 四半期の需要が悪化し、不確実性が高まっていることが示されています。製造業の信頼感は、長い間低下していましたが、6 月にはわずかな回復を記録しました。 5 月の鉱工業生産は予想どおり減少しましたが、第 2 四半期の平均では (第 1 四半期は -0.7%)、2022 年上半期のダイナミクスは減速していますが、ドイツのそれをはるかに上回っています。 .したがって、産業企業は回復力を示します。一方、建設拡大の傾向は続いており、これも投資の流れを支えています。しかし、最近では減速の兆候が見られます。

サービスのリバウンド。

イタリアでの外国人観光客の支出は、コロナ前とのギャップを4月に-21%に縮小しました(3月は-25%でした)。 5 月の ICC 消費指標は、サービス (+ 18.3%) に牽引されて年間 + 3.4% の増加を記録しました。サービスは、制限の緩和により余暇のための購入が増加したことから恩恵を受けましたが、商品 ( -1.4%) によって抑制されました。これは、可処分所得を考えると、物価の上昇が商品とサービスの購入の選択を左右するという事実を反映しているようです。セクターの PMI は引き続き拡大を示していますが、急速に低下しています (6 月は 53.7 から 51.6)。第 2 四半期と第 3 四半期のサービスの回復は、家計貯蓄によって促進される可能性がありますが、インフレによって制限されます。

輸出:困難な見通し。

物価の上昇により、輸出額は増加傾向にありますが、3 月から 4 月にかけての量は横ばいでした。 5 月の EU 圏外の売上は増加し (+4.7%)、ユーロ安によってイタリア製品が好まれる米国市場が大きく貢献しました。一方、ロシアと中国の売上は減少しました。見通しは困難です。製造業の PMI と 6 月の世界貿易の低迷により、外国からの注文が大幅に減少しました (2 月から 4 月までは-0.3%)。米国と英国からの輸入は拡大しており、ユーロ圏の輸入は安定していますが、中国の輸入は減少しています。貿易のシナリオはマイナスです。6 月の第 4 か月の景気後退ゾーンにある製造業受注の世界的な PMI です。しかし、5 月に中国の港での活動が再開され、6 月に中国での生産が回復したことにより、調達のボトルネックが緩和される兆候があります (第 2 四半期の GDP は +0.4% のみ)。

ユーロ圏は成長していますが、弱気の兆しがあります。

紛争とインフレ圧力による危機的状況にもかかわらず、第 1 四半期の GDP は +0.6% 増加しました。しかし、ESI 指標で測定した経済センチメントは 2021 年末以降低下し続けており (第 2 四半期で -5.9%)、今後数か月のユーロ圏の成長は非常に弱いと予測されています。信頼度の低下はすべての主要国に共通しており、特にフランスとスペイン (-5.9% と -5.7%)、続いてドイツ (-4.5%) です。雇用見通しの悪化も見られた(第2四半期で-2.3%)。

米国: 成長率は低下。

FRB は 2022 年 (+ 2.8% から + 1.7%) と 2023 年 (+ 2.2% から + 1.7%) の GDP 予測を大幅に下方修正し、2024 年は変わらず (+1 、9%)、成長率は 1.7 低下しました。 3 年間の %。経済の最近の兆候はマイナスです。すべての製造業活動指数は大幅に低下し続けています (6 月の PMI は 59.2 から 57.0 に、ISM は 56.1 から 53.0 に)、NFIB の企業信頼感 (93.1 から 89.5) などです。さらに、消費者信頼感指数は 6 月に 50.0 ポイントまで低下し、昨年の平均を大きく下回りました。

より高く持続的なインフレ

インフレを記録します。

イタリアのインフレ率は上昇を続けており(6 月は毎年 +8.0%)、オイルショック後の 1985 年以来見られなかった値になっています。ヨーロッパ諸国はさまざまな形で影響を受けています。フランス (+ 6.5%) が少なく、ドイツ (+ 8.2%) が多く、特にスペイン (+ 10.0%) です。ユーロ圏の平均 +8.6% は、ECB の +2% のしきい値を 4 倍以上上回っています。インフレ率が以前に上昇した米国では、値は類似しています (+ 9.1%; 5 月には + 6.3% FED が見ている指標)。

原因:商品...

急激なインフレの主な原因は、エネルギーと食料の原材料価格の高騰であり、ウクライナでの戦争によりさらに緊張が高まっています。イタリアでの上昇は、消費者エネルギー価格の年間 + 48.7% と食品価格の + 8.7% に変換され、インフレの 8.0 のうち 5.7 ポイントを占めています。これらの価格を差し引いたコア インフレ率は、引き続き抑制されたままです。イタリアでは +3.1% (ユーロ圏では +3.7%)。ただし、ここ数か月で上昇しており、上昇がゆっくりと他の価格に反映されていることを示しています (輸送サービスは + 7.2%、工業製品はまだ + 2.6% にとどまっています)。しかし、国内需要がより持続しており、賃金の上昇もそれに重くのしかかっている米国ほどではありません (コアでは + 5.9%)。

…そしてユーロの切り下げ。

2021 年 5 月の 1 ユーロあたり平均 1.22 ドルから 7 月には 1 ユーロあたり平均 1.01 ドルまで下落したユーロの継続的な下落も、ヨーロッパのインフレを加速させています。大幅な切り下げ傾向 (-17% に相当) により、実際にはイタリアや他のユーロ圏諸国の輸入商品のコストが上昇し、ほとんどすべてがドルで見積もられています (アムステルダムで価格設定された天然ガスを除く)。たとえば、7月の石油価格は、ドルで年間+ 44%上昇しましたが、ユーロでは+ 66%上昇しました。

ショックアブソーバーのビジネスですが、永遠ではありません。

企業は 2021 年にコストと価格の面で苦戦し、利益率に大きな影響を与えました (製造業では平均で -3.0%)。最近では、コモディティ価格の上昇をさらに下流に転嫁しようとしています。イタリアの生産者価格の傾向 (2022 年 5 月の中間財 + 23.3%、資本財 + 8.1%、消費財 + 8.2%) は依然として商品価格 (+ 87% エネルギー、ドル) よりもはるかに限定的です。 、同時期)。持続不可能な利益率のさらなる急激な低下を回避しようとするイタリア企業の試みは、さまざまな消費者物価に波及し、インフレを高く維持するでしょう。

見通し: より持続的なインフレ。

数か月前まで、ほとんどの予測担当者は、インフレ率の急上昇は一時的なものであり、一次産品の緊張が落ち着いたら急速に低下すると予想していました。しかし現在、ユーロ圏のインフレシナリオは悪化しています。 6 月初旬の ECB の予測によると、今年のインフレ率は +6.8% で、来年は +3.5% に低下します。 + 4.3%)。コア・インフレ率は 2022 年に +3.3%、2023 年には再び +2.8% になると予想されています。発表された公定歩合の引き上げは、この価格シナリオと正確に関連しており、インフレ期待を抑えるのに役立ち、価格上昇の産業への移転を制限する可能性があります。品。しかし、エネルギーと食料の価格は、ECB の制御を超えた外的要因に左右されます。この特定の段階におけるそれらの経路は、紛争の不確実な展開に関連しています。

消費にブレーキ。

家計にとって、最終価格の上昇は、エネルギーと食料を圧縮するのが難しいことも考慮して、同じ量で支出の増加につながります。これにより、必須ではないと見なされる特定の商品やサービスの購入が延期または削減される可能性があります。反対に、パンデミックの期間中に家族によって蓄積された貯蓄は、一部の家族 (すべてではありませんが) が商品やサービスへのより多くの支出に対して利用できるリソースの貯蔵庫として機能します。これらの 2 つの相反する力の最終的な影響は、2022 年中にイタリアで予想される消費の回復が、価格の急上昇がなかった場合に比べて鈍化することです。さらに、追加の貯蓄によって表されるシールドは、価格の上昇が減少しない場合、徐々に使い果たされる傾向があります。これらのリソースが使い果たされると、消費 (したがって需要) が深刻な影響を受ける可能性があります。

これは、Sat, 06 Aug 2022 05:43:49 +0000 の https://www.startmag.it/economia/cosa-succede-a-industria-servizi-ed-export-report/ で Start Magazine に公開された記事の自動翻訳です。