ドルはどうなるのか。 Payden&Rygelのチーフエコノミスト、JeffreyClevelandによる分析

過去の期間には、他の先進国通貨に対する米ドルの取引額が急激に下落する可能性があるという懸念がしばしばありました。これは、世界的な準備通貨の地位の喪失と一致しているようです。

しかし、現実は正反対であると私たちは信じています。最近の金融危機で示されているように、今日、ドルの役割はかつてないほど重要になっています。

ドル高の理由を理解することは、ドルの支配に影響を与える可能性があるかどうか、そして何が影響を与える可能性があるかを理解するために不可欠です。 2つの決定的な要因:潜在的な競争相手は投資資本の目的地として世界的に認識されなければならず、貯蓄、融資、規制に関して米国よりも優れた安全なシステムを提供しなければなりません。

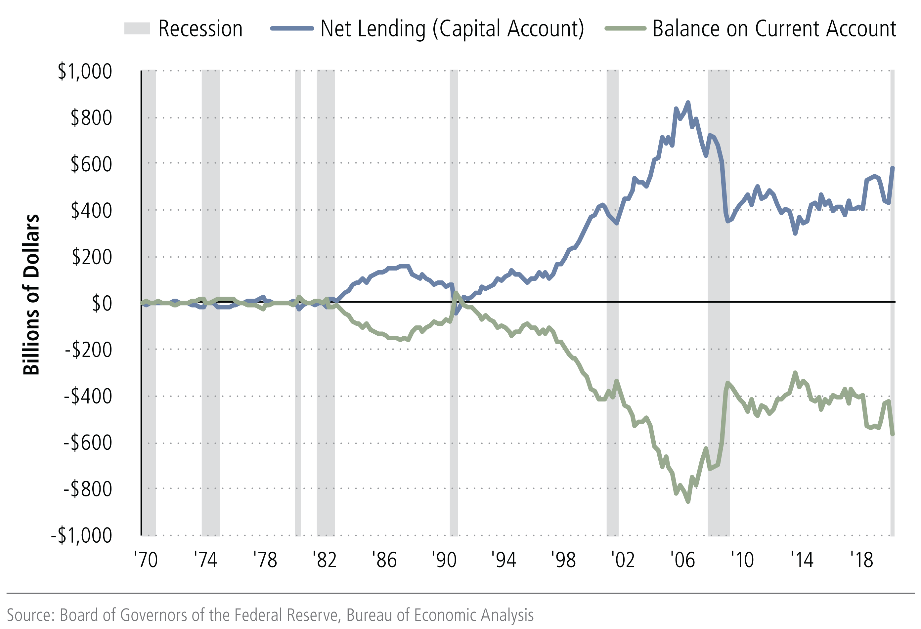

経常収支の狂気

ドルにとって、運命の予測は新しいものではありません。 2000年代半ばには、米国の輸入が輸出を上回ったため、2020年に最近引き起こされたのと同じ理由、つまり巨額の「経常赤字」のためにドルからの逃避が予測されました。

米国は全体として、節約が少なすぎ、支出が多すぎます。この「赤字」は何らかの形で資金を調達しなければなりません。動作するために、システムは米国の輸入に資金を供給する外国に基づいています。ドルの懐疑論者は、国の経常収支の不均衡を劇的にグラフ化し、通貨の価値の急激な低下を予測するのが大好きです。

しかし、経常収支の赤字はせいぜい半分の話にすぎません。残りの半分は資本剰余金で表されます。米国は世界の資本にとって比類のない目的地です。世界中からの貯蓄は、国債、社債、世界の大手企業の株式(一例:アップル)への投資を通じてそこに集中しています。

このすべての資本流入は、米国が、他のすべての条件が同じであれば、グローバルな貯蓄ブローカーとしての役割のおかげで、より低いレベルの国内貯蓄とより高いレベルの消費に依存できることを意味します。貯蓄水準は、経常収支赤字のほぼ鏡像である資本黒字を示しています(図1)。

オブザーバーはまた、米国の経常赤字が劇的に改善したのは2006年から2008年の間にあったことにも注意する必要がありますが、米国と全世界が壊滅的な打撃を受けたとき、アメリカ人はより良い経済パフォーマンスを享受したとは言い難いです。不況。

投資家は、ドルを敬遠するどころか、それを求めています。このように求められている通貨であることは特権であると言う人もいるかもしれませんが、イノベーションの世界的リーダーを代表し、安全で流動的な資産を提供し、信頼できる法制度を誇る人々にとっては、苦労して獲得した特権です。

ドルが打撃を受けるだろうと主張する人は誰でも、世界の資本のどの目的地が米国より魅力的であるかを説明しなければなりません。

ドルはこれまで以上に支配的なままです

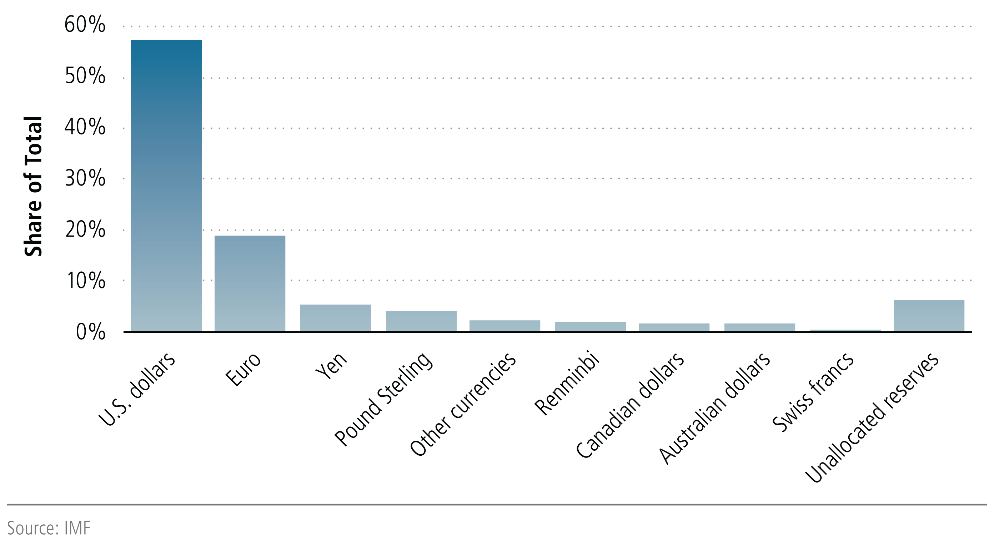

A.準備金とローン

ドル懐疑論者はそれを受け入れないかもしれませんが、それは誰もが使用する真にグローバルな通貨であり、時には現地通貨よりもそれを好むことがあります。外国人投資家は貯蓄をドルで維持し、企業はドルでローンを組んでいます。それは理にかなっています:共通の通貨を使用できるのに、なぜ追加の通貨リスクを負うのですか?

たとえば、公式の外貨準備は主にドル建てです(図2)。その状況は過去30年間あまり変わっていません。今日でも、支払い残高を確保するために数ドルを手元に置いておくことをお勧めします。

世界レベルでは、ローンも主にドルで行われます。国際決済銀行の推定によると、世界的な資金調達の指標として、米国以外の銀行は2019年末に13兆米ドル建ての債務を保有していました。 2008年以降、ヨーロッパの銀行は世界的な金融危機の結果としてドル負債を減らし、中国、日本、台湾、カナダ、イギリスの銀行はドル負債を増やしました。

B.ドルへの脱出

2020年3月の金融危機は、ドルの重要な役割を浮き彫りにしました。パンデミックの発生に伴い、投資家はパニックに陥り、米ドルから逃げるのではなく、米ドルに避難しました。

個人の貯蓄者にとって、これは手元または銀行預金のより多くの現金を意味しました。企業にとって、それはクレジットラインを利用して銀行預金を増やすことを意味しました。しかし、ドル建ての資産を保有するだけでは十分ではありませんでした。結局、財務省の請求書は食用ではありません。世界の投資家が関心を持っているのは、支払いに対応する能力であり、したがって現金(またはより現代的には銀行預金)の必要性、そしてその結果としての財務省の売却と市場でのドルの需要の増加です。

ベーススワップFXの急上昇は、まさにこの物語を物語っています。ドル投資の資金を調達するために、世界の投資家はしばしば自国通貨(例えば日本円)をドルと「交換」します。次に、銀行はそれらのドルをサービスとして提供します。この意味で、ドルはグローバルシステムにおいて極めて重要な役割を果たしています。

マイナスの「ベース」とは、FXスワップを通じてドルを借りる方が、ドルマネー市場で借りるよりも費用がかかることを意味します。 2020年3月、ドルを保有する多くの投資家は、ドルを貸すよりも維持することを好み、「ドルクランチ」が起こりました。ドルローンの費用は急騰しました。たとえば、3か月ベース(つまり、FXスワップローンとマネーマーケットローンの差)は、日本円で-144ベーシスポイント、ユーロで-85ベーシスポイント、スイスフランで-107ベーシスポイントに増加しました。英国ポンドの62ベーシスポイント。

連邦準備制度にとって幸いなことに、手元に解決策がありました。銀行がドルを調達できないか、提供することを望まないため、連邦準備制度は外国の中央銀行(日本銀行など)にドルを提供し、それが地元の銀行に供給しました。危機の真っ只中の3月、FRBは19の中央銀行と4,000億ドルを「取引」しました。

確かに、FRBが3月と4月に行ったことは、資金不足のトレーダーから国庫を購入するか、日本銀行とドルを交換することによって、不足を緩和し、パニックを和らげるために、より多くのドルを提供することでした。このように、FRBは米国の中央銀行の役割だけでなく、「グローバル中央銀行」の役割も果たしてきました。したがって、FRBがドルを後押しする意思がある限り、他の通貨がその優位性を損なうことは難しいでしょう。

将来の21世紀の準備通貨がデジタル通貨である場合はどうなりますか?

経常収支赤字によるドル支配の終焉を宣伝する派手な見出しよりも、投資家がドル支配を本当に脅かすかどうか、そして何が脅威になるかを検討する方が生産的かもしれません。次に誰が-または何が-来るのでしょうか?今のところ、米国が世界の資本の最大の目的地であり、連邦準備制度がドル制度を積極的に支援できることから、この通貨の支配的な役割は堅実であるように思われます。

興味深い仮説は、ドルの優位性を損なうのは、中国人民元やユーロなどの別の法定通貨ではなく、世界中の投資家が現地通貨を預けることを可能にするデジタル通貨である可能性です。通貨。

21世紀には、オープンソースソフトウェアは、投資家の信頼を確保するため、またはおそらく中央銀行のサポート(中央銀行のデジタル通貨またはCBDC)を受けるための準備金の証拠を提供する可能性があります。

ドルの支配が永遠になるとは思えません。結局のところ、歴史は、英国ポンドがどのようにギルダーを追い出し、グリーンバック自体がちょうど100年前にポンドに取って代わったかを教えています。

しかし、実行可能な競争相手が到着するまで、米ドルは世界標準であり続けると私たちは信じています。その間、ドルの運命を予言する人々を無視するのは良いことです。

これは、Tue, 01 Jan 2002 06:16:31 +0000 の https://www.startmag.it/economia/perche-il-dominio-del-dollaro-americano-e-piu-forte-che-mai/ で Start Magazine に公開された記事の自動翻訳です。