債務上限危機は回避されたが、この短期間の救済は将来のより大きなリスクを犠牲にする可能性がある。 フランクリン・テンプルトン・フィクスト・インカムの最高投資責任者、ソナル・デサイ氏の分析

債務上限危機は回避されたので、手放しで祝うべきだろう。超党派の合意は、ジャネット・イエレン米財務長官が政府が義務を果たせなくなる可能性があると指摘した期限である2023年6月5日の数日前に合意に達した。

良いニュースとリスク

債務上限合意により重要な不確実性が取り除かれ、金融市場、経済、そして米国の国際的地位にとっては良いことだ。そしてそれは、成長関連の懸念を引き起こす可能性のある大規模な財政圧迫を課すことなくそれを実現します。これは間違いなく良いニュースです。

しかし、私の見解では、財政見通しに対する長期的なリスクは増大しており、市場参加者はこのことを念頭に置いておくのがよいでしょう。説明します:

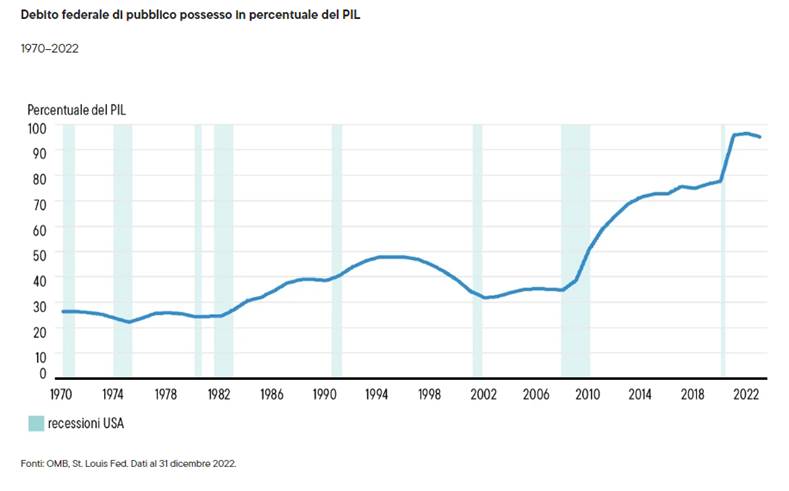

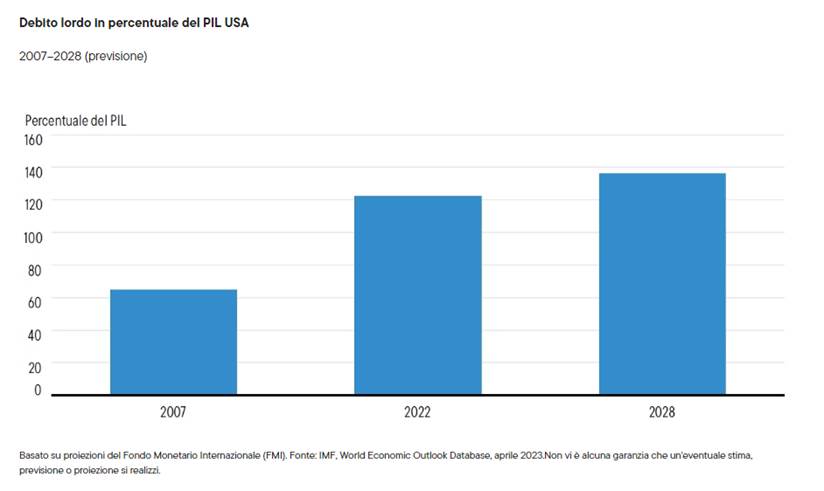

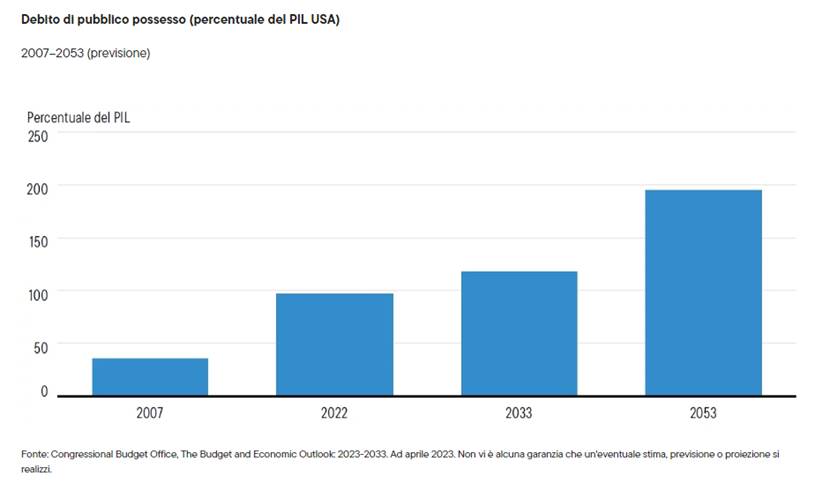

長期的な財政状況は改善していない。国際通貨基金(IMF)のデータによると、米国の公的債務は昨年末に国内総生産(GDP)の120%を超え、世界金融危機(2007年)前の水準の2倍であり、米国の大部分の水準を上回っている。欧州連合 (EU) の国々。 IMF は、これが 2028 年までに GDP の 140% に近づくと予想しています。米国国内の議論で最も頻繁に使用される尺度である公的債務に注目してみると、数字はもう少し低くなりますが、傾向は同様に憂慮すべきものです。 CFG導入前はGDPの35%でしたが、昨年はGDPの97%に達し、今後について議会予算局(CBO)は2033年までにGDPの120%、2053年までにGDPの200%近くに達すると予想しています(注: CBO の最新の予算予測は昨年 2 月に発表されており、債務上限合意よりも前のものです)。

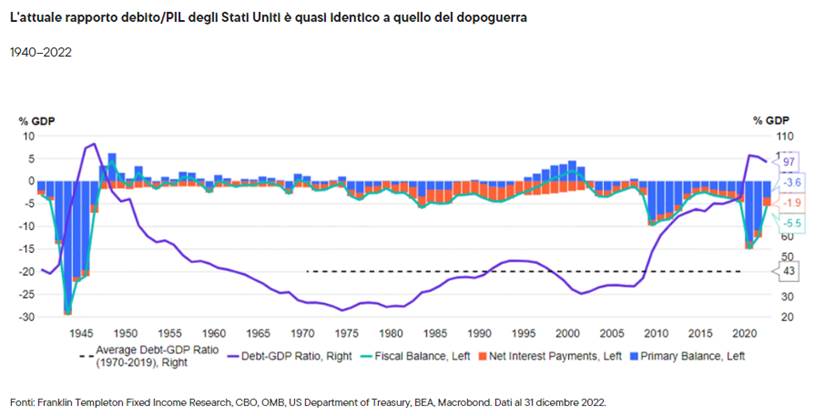

さらに歴史的な観点から見ると、債務の対GDP比はほぼ第二次世界大戦後の水準に達しています。

債務基金の問題

歳出削減の可能性についての最近の物議を醸す議論は、根本的な問題を浮き彫りにしている。裁量的支出は連邦支出の4分の1強、つまりGDPの6.6%(2022年)を占めているのに対し、社会支出はGDPのわずか3.6%を占めており、財政調整の余地はほとんどない。公的支出の残りの4分の3は義務的支出(GDPの16.3%)で構成されており、そのほとんどは社会保障や医療など個人の権利を認めるプログラムであり、特に人口高齢化に直面して削減するのははるかに困難です。 。

さらに悪いことに、政府がほぼ無料で融資を利用できた時代は終わった可能性が非常に高いため、債務金利コストが予算に占める負担はさらに大きくなるだろう。純支払利息はFGC後の平均から大幅に増加し、将来の財政赤字の約半分を占めると予想されている。

近年、政治的な二極化が著しく進んでいますが、今のところ傾向が逆転する兆しはありません。このため、政府の歳入や歳出の永続的な調整について合意に達することはさらに困難になるだろうが、これはより協力的な政治情勢においてさえ繊細で困難な課題である。

この状況自体が、どの国でも財政見通しの管理を困難にするでしょう。一方、米国では、名目ドルベースで設定される債務上限という制度上のさらなる複雑化が存在する。経済が成長するにつれ、たとえ債務比率を安定させるためにも、積極的に債務限度額の引き上げを決定する必要がある。その結果、債務上限に関する重要な議論がこのプロセスの本質的な部分となっている。より平穏な時代であれば、予算編成中のバランスのとれた議論の結果、債務上限の見直しは自然な結果となるだろう。しかし、これまで見てきたように、これは常に起こるわけではありません。

金融市場はデフォルトの脅威に慣れてきているようだ。イエレン氏のような政府高官が米国が債務不履行の可能性があると警告しているにもかかわらず、ここ数週間、投資家は比較的冷静を保っている。株式市場では時折動揺が見られ、短期国債の価格設定に多少の混乱が見られたが、金融市場全体はデフォルトの脅威に対して冷静に反応した。結局のところ、それは常に非常に起こりそうにない出来事であり、2011年に同様の脅威でさえ無駄に終わりました。

私はこれはエスカレーションの危険な兆候だと考えています。財政環境の悪化により、支出と税金に関する政治的意見の相違がさらに激しくなり、特に金融市場の均衡が維持されると予想される場合には、より極端に計算されたリスク政策に頼る誘惑が増大するだろう。

デフォルトのリスクと交渉戦術

したがって、債務不履行の脅しがより一般的な交渉戦術になるというリスクがあります。議会が分裂しているときはいつも、必要な債務上限引き上げを阻止するという「核の脅威」に訴えたいという誘惑が強くなり、金融市場が再び冷静に反応すれば、政治家たちはお互いに押し合いたくなるかもしれない。絶壁の端。少なくとも、これにより政府機関の閉鎖がさらに増える可能性がある。しかし、私たちは過去に同様のエピソードをすでに経験しています。米国とドルの世界的なイメージは悪化するだろうが、当面は主要基軸通貨としてドルに代わる実行可能な通貨はないと考えており、やはり影響は限定的になる可能性がある。

根底にある財政脆弱性に対処せずに、政党が債務水準に関してリスクベースの政策を採用すればするほど、ある時点で市場の予想外に高いボラティリティが引き起こされるリスクが増大する。

差し迫った危機は回避されましたが、債務増加が金融市場に与える影はより脅威となっていると私は考えています。

これは、Thu, 29 Jun 2023 05:08:41 +0000 の https://www.startmag.it/economia/tetto-debito-conseguenze-mercati/ で Start Magazine に公開された記事の自動翻訳です。