Leonardo は、スウェーデンの独立機関 Sipri が作成した武器製造業者のトップ 100 で際立っており、12 位を獲得しています。 Fincantieri のシェアも伸びています(48 位から 46 位)。すべての詳細

レオナルドは、スウェーデンの独立機関シプリが作成した軍事売上高の世界ランキングで首位に立っています。

Sipri がオープン ソースから収集したデータによると、イタリアの防衛および航空宇宙の巨人は、2021 年に前年比 18% 増の約 139 億の売上を達成し、トップ 100 の世界ランキングで 12 位に達しました ( 2020)。 Fincantieri も順位を上げ (2020 年の 48 位から 46 位)、売上高は 5.9% 増加して 29 億 8000 万ドル (総収入の 36%) になりました。

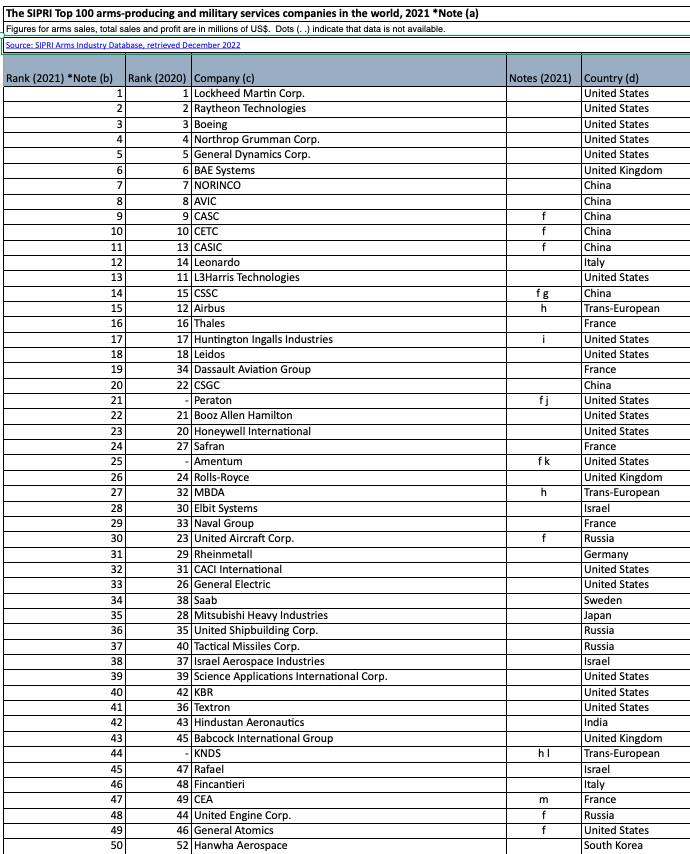

2021年のトップ100の世界メーカーのランキングでは、米国の ロッキード・マーチンがリードし、続いてアメリカのレイセオン、ボーイング、ノースロップ・グラマン、ゼネラル・ダイナミクスが続きます。しかし、同研究所は中国企業の台頭も記録しており、1年で6.3%成長した。

昨年の世界の武器販売は、サプライ チェーンの問題にもかかわらず、1.9% 増加して 5,920 億ドルになりました。増加がパンデミック前に記録されたものよりも低い場合でも.

さらに、シプリは、ロシアが武器の生産に使用される原材料の重要な供給者であるため、昨年2月のロシアのウクライナ侵攻により、この部門の企業のサプライチェーンに新たな課題が追加されたと述べています。スウェーデンの研究所のアナリストによると、それは、数十億ドル相当の軍需品やその他の装備をウクライナに送った後、米国とヨーロッパで進行中の軍隊の強化と備蓄の補充を妨げる可能性がある.

すべての詳細。

2021 年に軍事販売を飛躍させる

世界の防衛企業上位 100 社の収益は、2021 年に前年比で 1.9% 増加し、5,920 億ドルになりました。これは、ストックホルム国際平和研究所 (SIPRI) が発表した新しいデータから明らかになったものです。この増加は、武器販売の世界的な成長の7年連続をマークしました。

ただし、2020-2021 年の成長率は 2019-2020 年の成長率 (1.%) よりも高いものの、Covid-19 パンデミック前の 4 年間の平均 (3.7%) よりは低いままです。

サプライチェーンの重大な問題とオファーの不足は、労働力の不足、高インフレ、契約の延期またはキャンセルとともに生産を減速させたセクターに影響を与えました.現在、ロシアのウクライナに対する戦争により、軍備の需要は増加しているが、サプライチェーンの問題が引き続き防衛部門に重くのしかかっている、と SIPRI は強調している。

米国の巨像がトップ 100 を独占

米国企業は、51% のシェアで、この分野でのリーダーシップを確認しています。中国企業とドイツ企業の場合、この数値はそれぞれ 18% と 1.6% です。 2018年現在、トップ100の上位5社はすべて米国に拠点を置いています。 2021 年でも米国の巨人がトップ 100 を独占していますが、売り上げは減少していると Sipri は報告しています。 2021年、リストに掲載された米国企業40社の武器売上高は合計2,990億ドルに達しました。

ヨーロッパ企業のやり方

2021 年の時点で、トップ 100 に含まれる企業のうち 27 社がヨーロッパに拠点を置いています。武器の総売上高は、2020 年から 4.2% 増加して 1,230 億ドルになりました。 「2021 年には、ヨーロッパの軍事航空宇宙企業の大半が、サプライ チェーンの混乱に起因する損失を報告しました」と、SIPRI の軍事支出および武器生産プログラムの研究者である Lorenzo Scarazzato は述べています。 Dassault Aviation Group は、軍用航空宇宙セクターに関してトレンドに逆らっています (34 位から 19 位に急上昇)。 2021 年、ラファール戦闘機 25 機の納入により、同社の武器売上高は 59% 増の 63 億ドルに達しました。

Mbda コンソーシアム (Leonardo が参加) も立ち上がります。 2021 年、ヨーロッパのミサイル グループはランキングで 27 位を獲得し (2020 年の 32 位から)、武器売上高は 49 億 6000 万ドル (総収入の 99%) で、前年比 15% 増加しました。代わりに、エアバスは 15 位 (2020 年の 12 位と比較) に転落し、108 億 5000 万 (-15%) の売上高を記録しました。

レオナルドとフィンカンティエリはポジションを拡大し続ける

冒頭で述べたように、イタリアのレオナルドは 12 位で、約 139 億ドルの軍事売上高で 2 つの順位を獲得しました。研究所の計算によると、レオナルドの武器販売は、総収入の 83% を占めています。 「しかし、国営企業の事業はヘリコプターとユーロファイター迎撃機に集中しており、これらは明日の優先事項には含まれないようです」とRepubblicaは述べています。

イタリアの造船グループでさえ、ランキングの上昇を続けています。 2020 年に Fincantieri が55 位から 48 位に躍進した場合、2021 年には売上高が 5.9% 増加して 29 億 8000 万ドル (総収益の 36%) になり、46 位になります。

中国企業のスプリント

アジア大陸に移ると、中国企業が武器販売の急速な成長をリードしています。リストにある中国の武器企業8社の合計武器販売額は1,090億ドルで、6.3%増加しました。 Sipri によると、上位 100 社に含まれるアジアとオセアニアの 21 社の合計武器売上高は、2021 年に 1,360 億ドルに達し、2020 年より 5.8% 増加しました。 -2010年代」と、ストックホルムに本拠を置く研究所の軍事支出および武器生産プログラムの研究者であるシャオ・リャンは述べた. 「2021年、既存の2つの企業が合併した後、中国企業CSSCは111億ドルの武器売上高を誇る世界最大の軍用造船所となった」

サプライチェーンの課題(およびロシア・ウクライナ戦争)

最後に、今年の武器需要は力強い成長を遂げており、「持続的なサプライチェーンの問題がなければ、2021年の武器販売はさらに急激に増加する可能性がありました」と、軍事支出のディレクターであるLucie Béraud-Sudreau氏は強調しました。 SIPRIでの武器生産プログラム。

「ロシアは製造に必要な原材料の主要な供給者であるため、2022 年 2 月のロシアのウクライナ侵攻は、武器産業のサプライ チェーンの課題に追加されました。これは、数十億ドル相当の軍需品やその他の装備をウクライナに送った後、軍隊を強化し、備蓄を補充するための米国とヨーロッパでの継続的な取り組みを妨げる可能性があります。 「生産量の増加には時間がかかります」と、SIPRI の上級研究員であるディエゴ・ロペス・ダ・シルバは強調しました。 「サプライチェーンの混乱が続けば、一部の主要な武器メーカーがウクライナでの戦争によって生み出された新たな需要を満たすには数年かかる可能性があります。」

これは、Wed, 07 Dec 2022 14:25:43 +0000 の https://www.startmag.it/innovazione/export-militare-leonardo-e-fincantieri-continuano-la-scalata-report-sipri/ で Start Magazine に公開された記事の自動翻訳です。