金利とインフレ率に基づいた金の傾向と見通し。 J.サフラ・サラシンのFXストラテジスト、クラウディオ・ヴェウェル氏による分析

ゴールドは年初から素晴らしいパフォーマンスを見せている。高いインフレ、成長懸念、地政学的な不確実性の高さは、これを直観的に説明できます。私たちは、よりシンプルかつ即時の方法で金の価格をモデル化するフレームワークを定義しました。金を通貨のように扱うことで、その価格動向をインフレ、実質利回り、米ドルの関数としてモデル化します。米国の実質利回りは金価格の動きのほとんどを説明し、米ドルと安全資産の需要にはさらに説明価値があることがわかりました。

金の評価は常に金融市場の中心的な問題となってきました。金は、最良のインフレヘッジの 1 つと考えられています。しかし、ここ数年は、金がインフレと歩調を合わせて動いていないことを示しています。短期から中期的に金価格を押し上げているのは何でしょうか?金の価格の動きを説明するために、金をそれ自体の通貨として考えてみましょう。したがって、米ドルでの金の価格は、ドルでの金の為替レートとして扱われます。これにより、外国為替文献からいくつかの中心的な洞察を引き出すことができます。

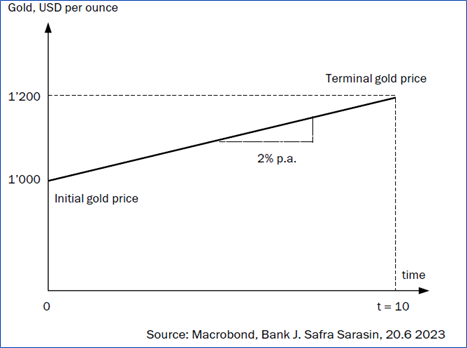

インフレに伴い金の価格も上昇すると予想されている

まず、相対購買力平価 (PPP) の概念から始めます。これは、ほぼすべての長期為替レートの枠組みの一部であり、長期的には為替レートは 2 つの国のインフレ差に応じて変動するため、次のようになります。他の通貨に換算した購買力は一定のままです。

ドル建ての金の名目価格は、米国の一般的な価格水準に応じて上昇するはずです。これは、金 1 単位で、現在と将来同じバスケットの商品やサービスが購入されることを意味します。言い換えれば、金の実質価格は長期にわたって一定のままです。 FRBの2%のインフレ目標に沿って、金の対米ドル名目為替レートは毎年2%上昇すると予想されている。その結果、10年後には金の価格が約20%上昇することになります。

金利とインフレの 3 つのシナリオ

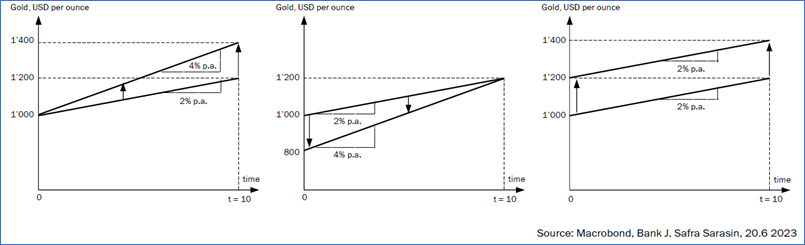

私たちは 3 つのシナリオを分析しました。

シナリオ A: インフレと金利上昇

まず、インフレ期待と金利が 2% から 4% に同時に上昇したことを分析します。これは、中央銀行がより高いインフレ目標を発表した場合、または金融市場が単に投資期間中に以前の目標を達成できないと想定した場合に発生する可能性があります。

シナリオ B: 均衡金利の上昇

ここで、インフレ期待が 2% にとどまる一方、インフレ率を 2% に維持するために中央銀行が必要とする金利が、今後 10 年間で突然 2% から 4% に上昇したと想像してください。これは、財政支出の拡大や生産性の伸びの強化の発表の結果である可能性があります。

シナリオ C: インフレが急激に上昇する

最後に、名目金利が変わらないまま、ちょうど 10 年間のインフレ期待が 2% から 4% に急激に上昇した場合の影響を考察します。これは、中央銀行が金利を一定に保ちながら突然インフレ目標を引き上げた場合(金融抑圧)に起こる可能性があります。

実質金利は長期的な均衡への道にとって極めて重要です

3 つのシナリオすべてにおいて、次のことに注意してください: (I) 金の名目価格はインフレ率とともに上昇するため、金の最終価格は実質的に変化しません。 (II) ドル債の金利が高いということは、単位時間あたりの金価格の上昇が高いことを意味します。 (III) 3 つのケースは実質金利への影響が異なります。シナリオ A では実質金利は 0% で変化しませんが、シナリオ B では +2% に増加し、シナリオ B では当初の 0% から -2% に低下します。シナリオ C. 実質金利のこうした変化は、金の価格に瞬間的かつ大幅な変動を引き起こすため、金が長期均衡に向けて進む道筋に大きな影響を与えます。このステップの結論として、金の価格は (1) 実質金利の低下に伴って瞬時に上昇し、(2) 金利の上昇に伴って時間の経過とともに上昇することを要約します。

金は他のどの「安全な避難所」よりも安全です

しかし、インフレと金利のダイナミクスは、時間の経過に伴う金価格の変化をまだ十分に説明できません。金は長期的には他の資産に比べてリスクが低いことは明らかであり、したがってその安定性はインフレ防止の枠を超えています。何世紀にもわたって、金は価値の保存手段として、また宝飾品の製造に使用されてきました。さらに、世界中の政治体制、制度、財政の安定に関係なく、購買力を維持しています。金には本質的な価値があり、信頼に基づいたものではなく、戦争やその他の制度的危機の際には消滅する可能性があります。結果として、金自体は脆弱な資産ではありません。

私たちは金について次のように述べて考察を終えます。

- 長期的には、予想インフレ率に応じて増加します

- 長期的には、実質債券利回りの水準に応じて増加する

- 短期的には、実質債券利回りが上昇するにつれて低下する

- 短期的には米ドルが上昇すると下落する

- 短期的には、市場の不確実性が増すにつれて増加する

これは、Sun, 30 Jul 2023 05:17:39 +0000 の https://www.startmag.it/economia/oro-andamento-interessi-inflazione/ で Start Magazine に公開された記事の自動翻訳です。