貸し手の数、傾向およびシナリオ。 6月13日から15日までミラノで開催される第127回ファビ国民議会の中心となるファビレポート。

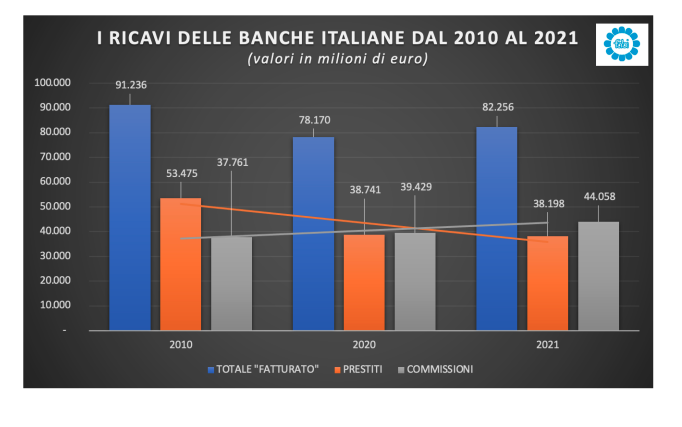

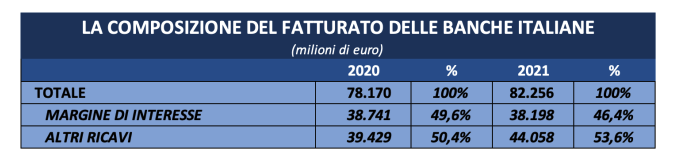

信用の低下と金融商品の増加:イタリアの銀行セクターの2つの主要な活動分野間のギャップは劇的に拡大しています。昨年、総収入820億ユーロ(2020年に+40億ユーロ)のうち、手数料に関連する収入は全体の53.6%(440億)に達しましたが、企業や家庭。

合計すると、金融および保険商品の販売、クレジットカードの販売の管理、管理された貯蓄からの収益は46億増加し、ローンからの収益の減少(マイナス543百万)を十分に補った。 2020年には、ギャップは1パーセントポイント未満でした(50.4%対49.6%):395億対387億。手数料とローンのギャップは、わずか12か月で6億8800万から58億になりました。パーセンテージで見ると、ギャップは1ポイント未満から7パーセントポイントを超えていました。

トピックは、6月13日から15日まで、ミラノで開催される第127回ファビ国民議会の中心で行われます。とりわけ、ファビの代表と人事部長との間の直接対決の機会を提供する3日間の仕事と、このトピックに関する国内の主要銀行グループの労働組合関係5月17日に開始された議会委員会の調査による調査。

ここにFABIの完全なレポートがあります:

信用からの明らかな撤退と金融商品を目的とした目的:イタリアの銀行セクターの2つの主要な活動分野間のギャップは目に見えて拡大しており、代理店は現在金融店にますます類似しています。

昨年、総収入820億ユーロのうち、手数料に関連するものは全体の53.6%(440億に相当)に達しましたが、企業に付与されたローンの帰属収入は46.4%(380億に相当)でした。と世帯。イタリアの銀行の突然の進化は、ファビがセクターの収益に関する詳細な調査で何とか撮った写真から可塑的に現れています。

2020年には、ギャップは1パーセントポイント未満でした(50.4%対49.6%):395億対387億。手数料とローンのギャップは、わずか12か月で6億8800万から58億になりました。パーセンテージで見ると、ギャップは1ポイント未満から7パーセントポイントを超えていました。

すでに何年にもわたってデジタル決済市場に参入し、消費者信用の分野で最初の一歩を踏み出し、銀行の市場シェアを「攻撃」している大手インターネット企業により、イタリアの銀行セクターは大きく変化しており、その変化は両方の従業員に影響を及ぼしていますと顧客を密接に。実際、金融商品や保険商品の販売を推進することで、金融商品や保険商品やサービスの手数料に関連する収益を増やすために、女性と男性の労働者に経営陣が及ぼす過度の商業的圧力が高まります。

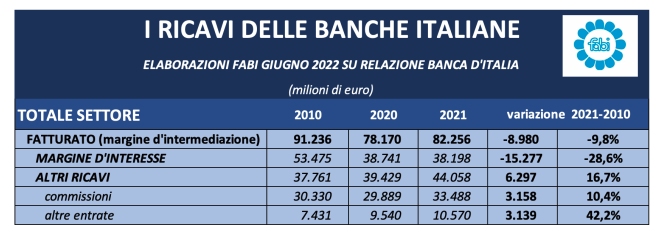

したがって、2021年には、イタリアの銀行セクターの収益が40億を超え、5.2%の成長で増加しました。イタリアの信用機関の損益計算書の成功の鍵が、手数料の目まぐるしい増加にますます起因していることは残念です。顧客によって支払われます。リスクは、介入がない場合、状況が、一方では銀行の従業員であり、他方では顧客である2つの弱点を対比させることにつながる可能性があるということです。

«私たちのデータにより、いくつかの考慮事項を作成できます。 1つ目は、銀行が現在貸付をあきらめていることです。これは主に、特に欧州中央銀行の厳格な規則により、新たな苦しみからの負担のかかる予算を望まないため、貸付が不採算でますます複雑な活動を表すという事実に依存しています。要するに、多くのコストと多くのリスクがありますが、収益性はほとんどありません。したがって、リスクが効果的にゼロに低減される分野である金融商品や保険商品の販売に徐々に注意を向けるという決定は、一方で、経済的利益は非常に重要です。 2番目の考慮事項は、私の意見では、大規模なインターネットオペレーターの市場への参入と銀行自体の事業への参入に由来する影響に由来します。支払い後、これはAppleの場合であり、消費者信用があります。そして、これはすべて、イタリアの銀行グループ間の無制限の競争を悪化させ、顧客にも悪影響を及ぼします。この場合、私が話した過度の商業的圧力の主題に言及し、議会委員会の前に、それは社会的性質の問題であり、厳密に労働組合だけではないことを説明するために文書化しています。ルールの実質的な欠如に支持されたウェブの巨人が銀行の市場シェアを侵食した場合、銀行はますます金融商品の販売に焦点を当てるでしょう。リスクは、銀行が過去の重要な社会的役割を果たさなくなり、領土に被害が及ぶことです»ファビ事務総長のランド・マリア・シレオニはコメントしています。

イタリアの銀行セクターの収益は2021年に何を教えてくれますか?これは、近年すでに始まっている肌の変化を示す全体的な両面バランスシートです。金融および保険の商品やサービスの販売による利益の増加、家庭や企業への信用仲介活動による収入の減少です。全国の銀行システム全体では、41億ユーロの「売上高」の全体的な成長のおかげで、収益の全体像は確かにポジティブです。この増加により、昨年の同国の銀行の総「売上高」は822億を超え、2020年の781億に比べて5.2%増加しました。イタリアの信用機関の損益計算書の成功の鍵がさらに一歩進んだことは残念です。顧客が支払う手数料が急増したためです。 2021年には、利ざやに関連する収入の成長への貢献、つまりローンに関連する収入の側面はほぼ中立(543百万減少)でしたが、収入の貢献(+1億)は結果にプラスの影響を及ぼしました。)そして、ほとんどの場合、2021年に記録された高収入の88%を占める手数料部分は、合計で、販売の管理から、金融および保険商品の販売からの収入が46億増加しました。マネージドセービングからのクレジットカードの、そしてローンによって保証された収入の減少を十分に補償しました。

したがって、イタリア銀行の前回の年次報告書で報告されたデータに基づいてファビが作成した2021年の結果は、昨年の傾向を裏付けており、利ざやおよびそれらの間のさらに大きな距離。 2020年に利息マージン以外の収益が総「売上高」の50.4%を占める場合、2021年には、ローンから得られる利益と比較して、その割合は53.6%に上昇し、ほぼ7パーセントポイント上昇しました。実際、セクターの総収入に対する利息マージンの寄与は劇的に低下し、前年に記録された49.6%の割合と比較して、46%強に相当します。絶対的には、2021年だけでも、銀行は顧客からの金融サービスと商品から約450億の収益を獲得しましたが、従来のセクターの収益(家庭や企業への貸付の利息マージン)からは380億強を集めました。セクターの「売上高」の2つの項目間のギャップは、「その他の収入」を優先して増加し、2020年の6億8800万から2021年には58億になります。実際、利息以外の収入は、全体として12%増加しました。昨年まで、ローンの従来の信用活動に関連するコレクションは1.4%減少しました。セクターの収益構成のギャップは、国内のほとんどの銀行グループが数年間実施しているビジネスモデルの突然の変化を反映しています。過去10年間の過去のデータとの比較は、手数料から得られる収入が収益と銀行の利益のますます重要な部分をどのように征服したかを示しています。 2010年の銀行の収益は912億ドルでした。このうち、534億ドルはローンによるもので、367億ドルは手数料によるものです。 2020年には、「売上高」が781億に減少し、金融および保険商品の販売からの収益は、わずかではありますが、初めて、貸付からの収益を上回りました。全体の49.6%に相当する387億。

11年間で、ローンからの売上高は150億ドルに上る

過去11年間で、イタリアの銀行回路全体は、実際、「その他の収入」の利益のために、ローン(利息マージン)に関連する「売上高」のその部分の150億以上を燃やしました。まだ低水準の金利に対応する戦略の突然の変更は、より収益性の高い活動への信用機関の関与の拡大とともに、手数料ベースの銀行サービスを支持するローンの魅力を減らしました。収益面で考えられる将来のレシピは、予想される金利の上昇と、富と資産管理の印象的な役割を通過する可能性があります。この分野では、目的が唯一ではないため、コンサルティングには幅広く多様で価値のあるスキルが必要になります。貯蓄の管理が、ますます収益性が高く長期的な投資で、現在のアカウントに蓄積された流動資産の使用。

クレジットと公的保証の効果

顧客への貸付は、企業と家計の両方で、2021年には600億強増加し、合計で1兆5,171億から1兆5,777億になりました。ただし、この増加は「特別な」規制の枠組みに含まれている必要があります。実際、パンデミックによって引き起こされた経済緊急事態の際に、昨年でもいくつかの措置、特に新規融資に対する公的保証が実施されたことを覚えておく必要があります。中央保証基金を通じて付与されたものとSaceによって保険をかけられたもの。 2020年3月から2022年1月までに付与された公的保証の総額は2500億(2,533億)を超えました。2021年に記録されたローンの増加はこの文脈の範囲内であり、非金融商品のおかげでのみ可能でした。銀行セクターはまた、銀行自体にとって保証が少なく、より高価な古いローンを、実際にはリスクなしで、しかし収益性もほとんどない状態で付与された新しいクレジットラインに置き換えるための業務に利用しています。いずれにせよ、それは銀行部門が、男性と女性の労働者の日々のコミットメントのおかげで、経済を支援することを可能にした手段であり、国家は信用リスクを吸収し、場合によっては、排除しないとしても制限します。同じ機関の自己資本比率への影響。さらに、これは時限状況であり、欧州委員会が加盟国に課す期限が、経済に対する国家の支援を大幅に制限する通常の規制の枠組みの例外から利益を得るということを考えると、すぐになくなる運命にあります。

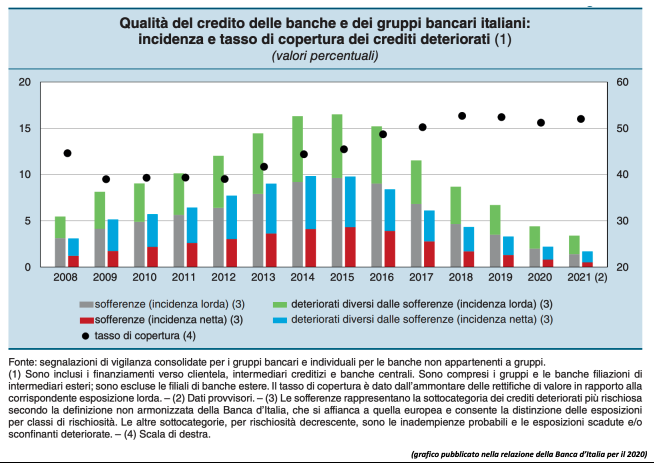

不良債権は50億ドル減少

2021年の間に、ECBが不良債権の管理において銀行に課す厳格な規則の証拠として、純不良債権はさらに減少しました。2020年12月の209億から、2021年12月の151億に、全体で58億の減少となりました。 。担保の対象とならない総不良債権もさらに減少しました。たとえば、事業に起因するものは、333億から224億に約110億減少しました。しかし、最後の期間では、家族によって返済されないローン、特に住宅ローンに関して傾向が逆転しました。未払いの分割払いは、2021年9月から2022年3月にかけて、全体の105億から12.1に16億増加しました。十億。

これは、Fri, 10 Jun 2022 06:00:49 +0000 の https://www.startmag.it/economia/banche-ecco-conti-e-sfide-report-fabi/ で Start Magazine に公開された記事の自動翻訳です。