純金利マージンは利益ではありません。したがって、銀行の超過利益について話すのは間違いです。ボッコーニ大学経営大学院教授、カルロ・アルベルト・カルネヴァーレ・マッフェ氏の分析はツイッターのプロフィールから引用

勇気を持って、繰り返してください。「それらを超過利益と呼ばないでください」。

イタリア銀行の基準に従って再分類された銀行損益計算書の30行目で言及されている「純金利マージン」に適用されるこの用語を使用する人々のひどい経済的無知(または冷笑的な言葉の操作?)を強調してみましょう。

1) 利ざやは「利益」ではなく、財務管理のアクティブな項目、総費用および倒産リスクに対する引当金の最初の項目にすぎません。一方、政府の賦課金は手数料マージンには触れず、通常の商業銀行のビジネスモデルを劇的に歪め、主に家計や企業への融資で生計を立てている領土内の最小の銀行をまさに罰することになる。

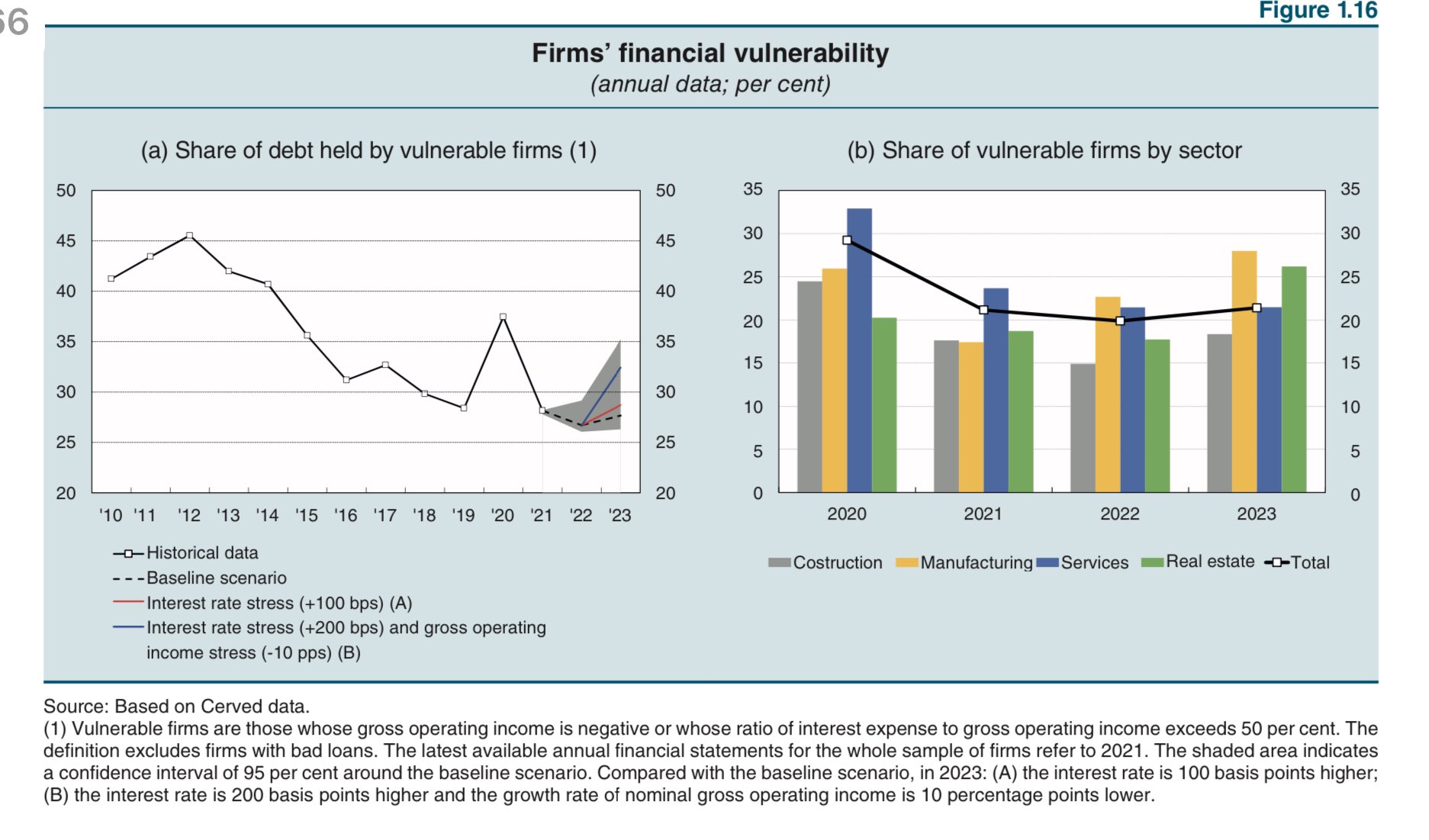

2) 遡及的および事前の両方での財務マージンの収用には、「社会正義」はなく、むしろ邪悪な山賊行為が存在し、融資の潜在的損失をカバーするためにその大部分は慎重に取っておかなければならないが、そのリスクは以下の通りである。最新のイタリア銀行の報告書で証明されているように、マクロ経済の背景により大幅に増加しており、破産件数の急増が予想されることが示されています(左のグラフを参照)。

3) イタリアの銀行の経済業績には「特別」なものは何もなく、どちらかといえば平均的な収益性と市場評価は他のヨーロッパ諸国よりも明らかに低い。

イタリアの銀行の平均ROE(つまり、自己資本に対する実質経済「利益」)は、実際には欧州平均よりもはるかに低く、インフレを考慮するとここ数カ月で許容可能な水準まで上昇しただけだ。さらに、2022年にはユーロ圏平均を約2ポイント下回りました。

イタリア銀行のグラフを参照してください。このグラフは、多くの政治(および労働組合)勢力のポピュリストと虚偽の発言を数字で証明しています。

![]()

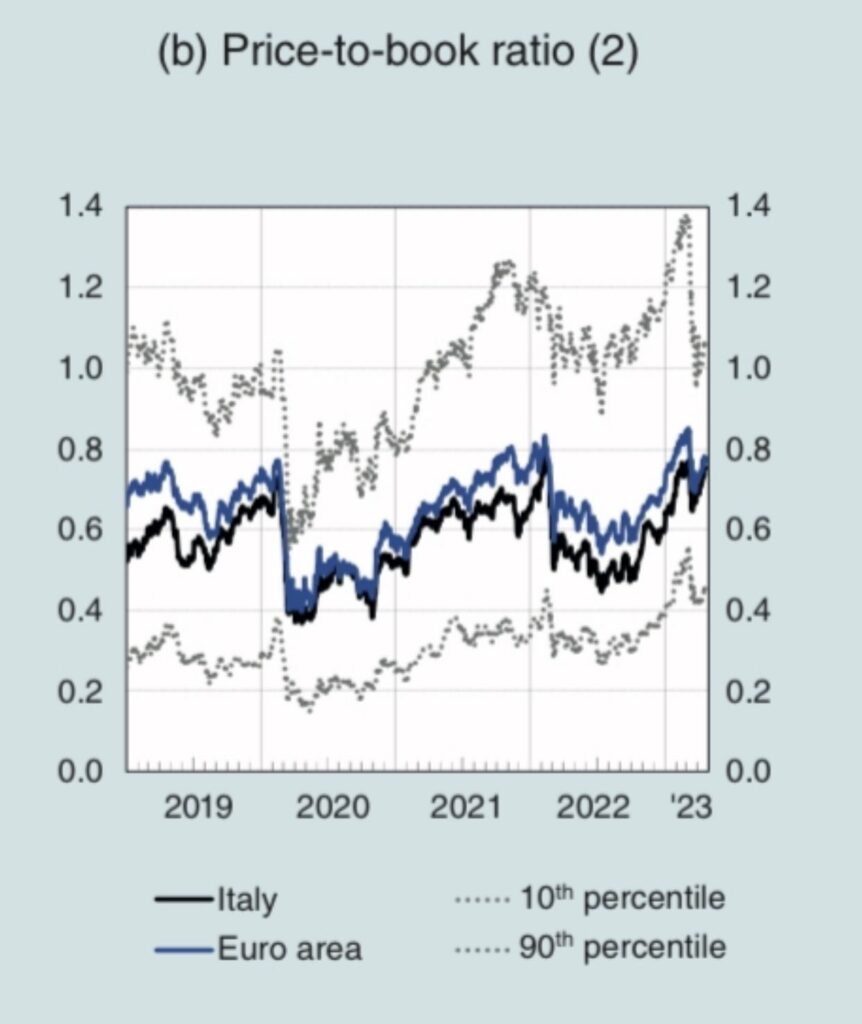

4) 2022 年の損益計算書、さらには 2023 年の将来の損益計算書にも超過利益は存在しないという事実の反証として (ご存知のように、政府は透視能力があります)、企業の市場評価を分析するだけで十分です。イタリアの銀行は、絶対額と他のユーロ圏の銀行との比較の両方で評価されます。

Bankitalia のグラフが示すように、イタリアの銀行は依然として純資産に関して割引価格で評価されています (政令では最大 25% まで課税する権利さえ留保されています!!!)。2023 年には 70% から 80% の間になります (その後昨日の崩壊、ましてや…)、2022 年には 50% から 60% の間でした。

この市場の数字でさえ、海賊行為の賦課金を称賛する政府や政治家の発言に嘘があることを示しています。

5) 最後に、特別徴収を「社会正義」の行為と定義する政府の声明は、見せかけで欺瞞的である。それどころか、それらは銀行システムの金融安定、ひいては国民経済全体に対する攻撃である。この覚書は、MEFが現在非常に深刻な損害を制限しようとして、実際に賦課金に上限(収入ではなく財政的!)を設けていることを率直に認めている。

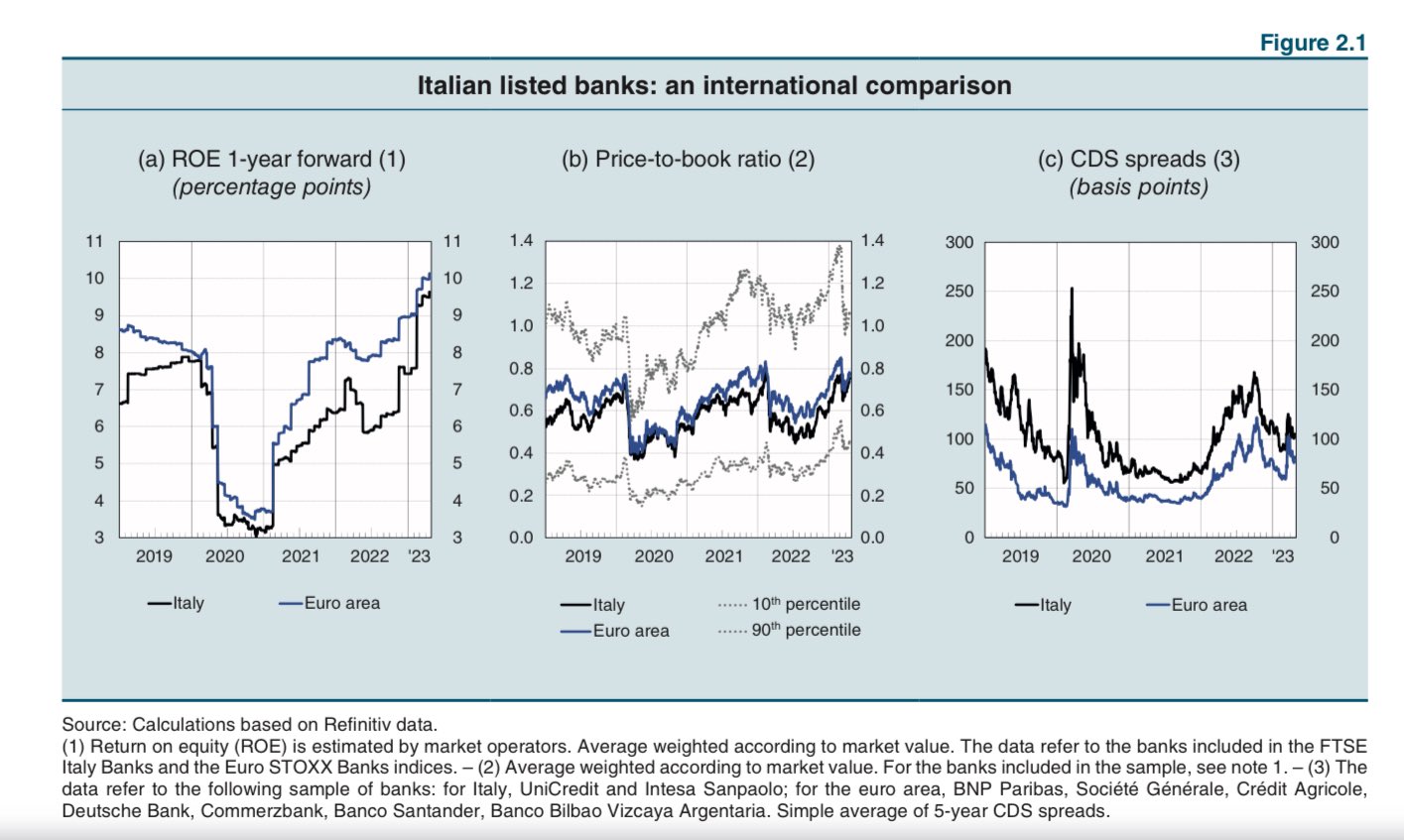

近年の明らかな資本改善にも関わらず、市場はすでにイタリアの銀行は欧州の競合他社よりもはるかにリスクが高いと考えており、この判断はCDS、つまりデフォルトのリスクに対する「政策」の価格に反映されている。イタリア銀行の最新の金融安定性報告書から抜粋した右のグラフをご覧ください。

この問題全体に関して、政府は数字によって否定されているあからさまな嘘を広めてきた。これは国全体の経済と評判を傷つける重大かつ不当な選択だ。なぜ?

これは、Sun, 20 Aug 2023 06:27:07 +0000 の https://www.startmag.it/economia/banche-extraprofitti-margine-netto-interesse/ で Start Magazine に公開された記事の自動翻訳です。