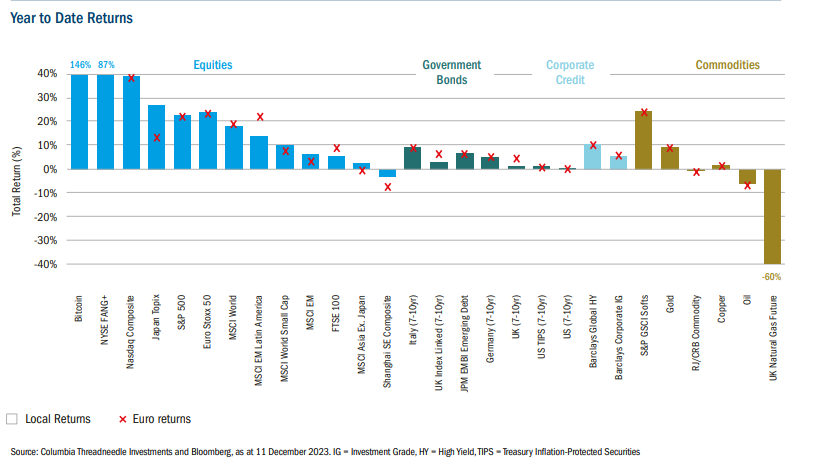

2023 年を通じて、天然ガスを唯一の例外として、事実上すべての資産の成長が見られました。このコントラストは、異なる資産クラス間で見られます。コロンビア・スレッドニードル・インベストメンツのチーフエコノミスト、EMEA、スティーブン・ベル氏による分析

2023 年には、天然ガスを除いてほぼすべての資産が増加しましたが、天然ガスは 2022 年に大幅な増加を記録しました。このコントラストは資産クラス全体で見られ、2022 年と 2023 年のパフォーマンスの間には -0.7 という重大な負の相関関係があります。 したがって、2022 年のトップの敗者を 2023 年に先立って好成績を収めた企業に排除することは、間違った戦略であることが証明されます。 2022年とは異なり、概して債券市場と株式市場の両方が2023年を通じて大幅な上昇を見せた。金に関しては、通常金利の上昇により投資家がこの資産から遠ざかるため、金の上昇は驚きだった。疑いもなく、ロシアの外貨準備高の阻止が金の上昇に貢献した。

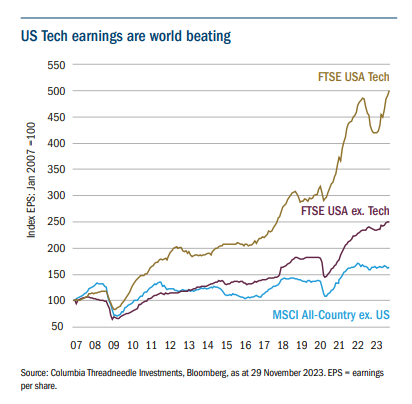

さらに、実質金利の上昇は、将来の収益に適用される割引率の変化の影響を受けた米国ハイテクセクターの成長株の動きを鈍らせることはなかった。それどころか、2022年の利益の落ち込みから利益が新たな高値に回復したおかげで、2023年のテクノロジーセクターの業績は例外的であった。米国経済が不況に陥らなかったことは、米国企業全般に有利だったことは強調されるべきである。継続的な経済拡大により、優れた収益成長と業績を記録しました。この意味で、米国は世界の他の国々と比べて特異な実績を上げてきた。

昨年の当社の予測では、2023 年に米国のインフレ率が低下すると予想されていました (現在は正しくわかっています)。さらに、エネルギー部門の価格高による欧州景気後退の仮説は、暖冬で被害が限定的だったおかげで現実化しませんでした。成長へ。米国のマクロデータを見ると、短期的な景気後退が起こると予想されていましたが、実際には起こりませんでした。最後に、世界的な金融リスクに関する警告は先見の明があるように見えましたが、3 月のシリコンバレー銀行の破綻により、最終的には鎮静化されました。この分析では、2023 年がどの程度期待に応えたか、あるいは期待に応えられなかったかを分析したいと考えています。

米国は「完璧なディスインフレ」を享受しているが、景気後退のリスクは依然として残っている

2023年のエネルギー価格の下落により総合インフレ率は確実に低下する一方、中央銀行は主に賃金に基づくコアのインフレを測定している。しかし、良いニュースには事欠かず、金利の急激な上昇を受けて、時期や規模は異なるものの、米国とユーロ圏ではコアインフレ率が大幅に低下したことを指摘しておく必要がある。英国では、コアインフレ率が年前半に予想外に上昇したが、後半にはゆっくりと低下したため、進展は遅かった。伝統的に、金利の上昇は労働需要を減少させ、したがって賃金インフレを引き起こします。そのため、2023年に米国が景気後退に陥るという(誤った)予測がありました。米国のマクロデータは非常に良好であることが判明し、継続的な成長を記録しましたが、大幅な減少も記録しました。賃金とコアインフレの測定において。この「完全なインフレ解消」シナリオでは、株式市場は成長を享受しているだけでなく、インフレ率が低下し続ける中で金利引き下げも期待できるようになりました。一方、2024年春の賃金決定ラウンドで賃金プレミアムが低下すれば、ECBは利下げでFRBに近づく可能性がある。英国経済は緩やかな成長にとどまり、コアインフレの抑制に貢献した。しかし、賃金は依然として上昇しているため、イングランド銀行が成長刺激に向けて利下げする余地は小さくなっている。

米国は実質所得が減少したにもかかわらず、「新型コロナウイルス感染症の貯金箱」が後押しした個人消費のおかげで不況を回避することができた。現在、これらの貯金箱の底が見え始めており、その結果、サービス部門のブームが減速しています。さらに、新型コロナウイルス感染症後のサプライチェーン問題の解決により、製造業の回復が見込まれるとの仮説が立てられた。しかし、これは起こっていないため、この問題は過剰在庫の増加よりも深刻である可能性があると考えられています。このように考えると、景気後退は先送りされただけであると考えることもできます。いずれにせよ、達成された進歩は大きく、賃金インフレに関するデータは目標に近づいていることを示しており、FRBが景気回復を刺激するために利下げによって迅速に対応するのではないかという期待が生じている。

債券の魅力と株式見通しの改善

実質債券利回りは再び上昇しており、市場が金利を「長期にわたって高水準に維持する」という中央銀行の意向に信頼を寄せていることを示している。そのため、絆も魅力的です。景気後退リスクが大幅に限定されたため、株式の見通しは改善しましたが、債券の相対的価値が改善していることを考慮すると、当社は依然として中立を保っています。

これは、Sun, 31 Dec 2023 07:01:28 +0000 の https://www.startmag.it/economia/ecco-gli-asset-cresciuti-di-piu-nel-2023/ で Start Magazine に公開された記事の自動翻訳です。