Generali Insuranceによる 2023 年の株式市場と債券市場の分析

ジェネラリ・インシュアランス・アセット・マネジメントの株式責任者、ルカ・フィナ氏の2023年の株式市場についてのコメント

今年はほぼすべての地域で二桁の増加で終わりますが、2023年はより複雑で、ほとんどの投資家の当初の予想とは大きく異なることが判明しました。

2022年末と2023年の最初の数カ月におけるマクロ経済データの改善のおかげで、株式市場は主にユーロ圏と自動車、建設、銀行セクターによって力強い成長を遂げて年を「開幕」した。しかし、3月に入ると、それまでの数カ月間の利上げによる最初の悪影響が金融セクター、主に米国の金融セクターに顕在化し始めた。数日のうちに、預金の流出と自己資本要件の急速な悪化によって潰されたアメリカの中堅地方銀行3行が「破綻」し、より広範かつ全般的な流動性緊張と信頼の危機を引き起こし、すべての銀行の経営の足を引っ張った。世界的な株価の下落により、欧州の銀行セクターは最大20%近くの損失を被っている(米国の中堅銀行の損失をはるかに上回っている)。

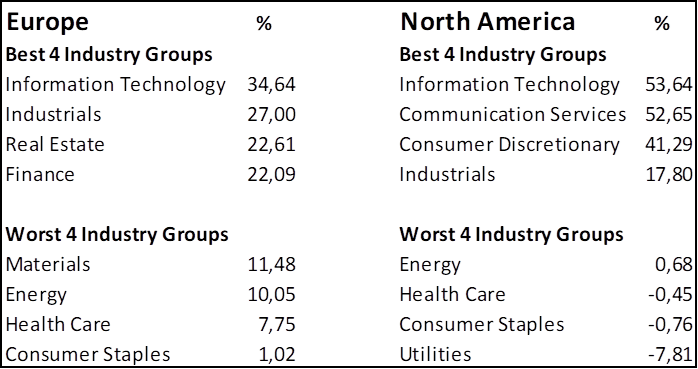

「海外」からの感染の恐怖は、クレディ・スイスのような一部の欧州銀行が実際に既存の困難に直面していたことによっても煽られたが、幸いなことに、まずアメリカ中央銀行と他の銀行が適時に介入したおかげで、数週間以内に収まった。その後、システムの流動性をサポートするための的を絞った介入を通じて、またセクターの大部分が4月と5月に示した堅実な収益と資本の結果のおかげで、セントラルは成長しました。その代わり、第 2 四半期は、米国、特にテクノロジーセクター、またはそれに隣接するセクター、および人工知能に関連するセクターの株の大幅なオーバーパフォーマンスが特徴でした。投資家は、先月の ChatGPT の成功とこの分野の技術開発を受けて、生成型人工知能、その経済への影響、受益者となり得る人々、そして最もリスクにさらされているビジネスモデルの話題に焦点を当て始めています。実際、指数の「上昇」は主に大型株によって、特に「マグニフィセント 7」(メタ、アマゾン、アップル、マイクロソフト、アルファベット、テスラ、エヌビディア)によって推進され、これらの銘柄は合わせて株価指数のほぼ 20 % を占めるようになりました。これらは、それぞれ最初の指数の全体的なパフォーマンスのほぼ半分と 2 番目の指数のほぼ 60% に貢献しました。今年の後半には、金利の上昇と終焉を迎えた好季節性の影響も受けず、世界市場は再び傾向を反転させ、下落し始めました。

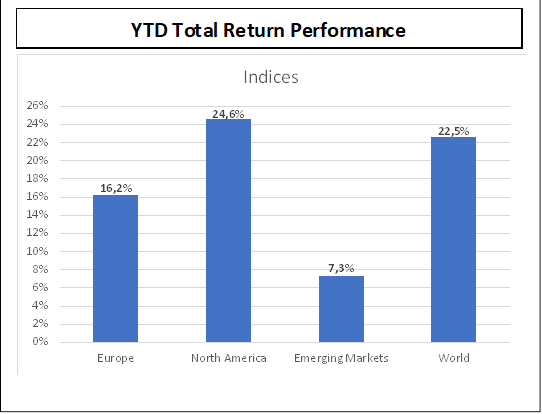

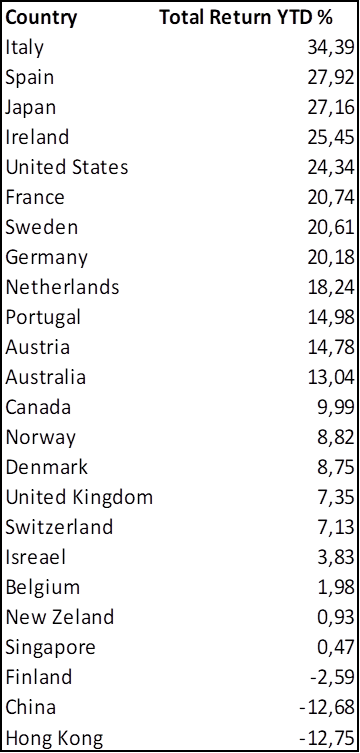

しかし、10月末には、インフレ統計が制御され、中央銀行側の明らかに制限的姿勢が緩和されたことにより、将来の金利動向について投資家が安心し、債券と株式の両方が急速かつ完全に回復し、株価上昇を長引かせた。市場は今年最高水準にあり、イタリアの指数は先進国の中で最高のパフォーマンスとなっています。

2024 年には、指数の開始レベル、バリュエーション、低ボラティリティ、収益成長の期待を考慮すると、2023 年に得られた結果を再現するのは非常に困難になります。これまでのところ、来年の期待は次のような見方に二極化しています。インフレと金利の継続的な下降傾向、弱いながらもわずかに成長している経済、先進地域の違いに応じて6%から12%の間で利益が増加していることに基づいています。マクロ経済の「混合」は「市場」には歓迎されるだろうが、過去を振り返るとまさにこの形で発展する可能性は低い。さらに、現在の地政学的状況の敏感性と、それに伴う不確実性を抱えたまま世界人口の約半数が選挙に召集されることを考慮すると、2024年にはボラティリティが再び上昇する可能性が高い。

2023年の債券に関するゼネラリ・インシュアランス・アセット・マネジメント債券部門責任者セバスティアーノ・キオディーノ氏のコメント

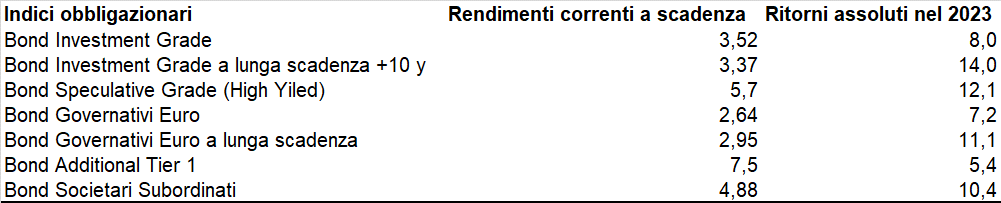

2022年が債券セクターにとって最悪の年だったとすれば、2023年は債券セクターのあらゆるセグメントで一連のプラスのリターンをもたらした。 2022年の奈落を越え、現在は当時の損失が部分的に回復しているポートフォリオに対する部分的な救済。しかし、好調なパフォーマンスの背後には、資産クラスが安全な避難場所の次元に戻ったわけではなく、むしろ日中の激しい動きによって刺激され、リターンの非常に大きなばらつきを特徴とする極度のボラティリティの年であったことが考えられます。この動きは、多くの場合不確実なマクロ経済見通しと中央銀行の金融政策サイクルの逆転への期待によって促進されており、中央銀行は年間を通じて代替シナリオに基づいて自らの姿勢を繰り返し変更しなければならなかった。

米国の実質金利が大金融危機前の高値に戻ったことと、金融環境がますます厳しくなるというこのような激しい変動の中で、社債市場の最もリスクの高い派生銘柄の回復力が影響を受けている。実際、投機的等級債は12%を超えるプラスのリターンで2023年を終えており、これにより2022年の損失はほぼ解消され、前日の予想をはるかに上回るプラスの年となることが特徴となっている。

そして、クレジット市場自体は、シリコンバレー銀行の危機からクレディ・スイスの危機に至るまで、突然の特異な出来事の影響に耐えることができ、システム全体の重要性と規模を大きくするさらに憂慮すべき危機を引き起こすことなく、それらを吸収することができた。

そして最後に、今年の後半には、金利の変動性と中央銀行当局の警戒によって長らく抑制されてきた債券への需要が再び目覚める、待望の金融政策のハト派的転換が行われる。

これは、Sun, 31 Dec 2023 06:16:22 +0000 の https://www.startmag.it/economia/mercati-azionario-obbligazionario-analisi/ で Start Magazine に公開された記事の自動翻訳です。