ECBの基準金利を25ベーシスポイント引き上げ、2001年5月以来の最高水準に引き上げることを決定した後、何が変わったのか。BG SAXOのシニア債券ストラテジスト、アルテア・スピノッツィ氏の分析

今回の理事会でのECBの利上げは当然のことと受け止められているが、市場では欧州中央銀行が秋に再び利上げできるかどうか疑問視し始めている。

データは、私たちが景気後退に向かっていることを示しています。月曜日のドイツの製造業PMIは2008年の最低水準に低下した。ECBの銀行融資調査では、信用基準が一段と厳格化され、2023年第2四半期に融資需要が急減することが示された。

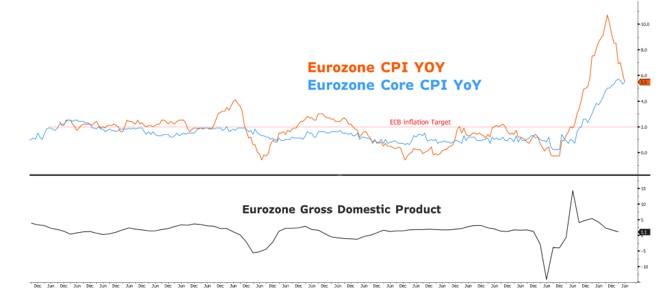

しかし、コアCPIは5.5%にとどまっており、インフレは依然として問題となっている。それだけではなく、エコノミストらは現在、7月のドイツの月次CPIが0.3%の物価上昇を示し、年率換算すると中銀目標のほぼ2倍となると予想している。

問題は、欧州研究所理事会が本日3金利を25%まで引き上げることを決定したことを踏まえ、今後数カ月間も利上げを継続し、預金金利を最高の4%に引き上げる自信があるかどうかだ。 ECBのベーシスポイント基準金利は2001年5月以来の高水準。

考えられる 3 つのシナリオ

そこで、9 月から 10 月の間に起こり得る 3 つのシナリオを見てみましょう。

- 中立会合:25ベーシスポイント利上げ、財政政策は据え置き。データ次第、したがって必要に応じて、さらなる利上げの兆候。

- タカ派会合:25ベーシスポイント利上げ、財政政策は据え置き。ラガルド総裁は賃金に焦点を当て、インフレ対策として少なくともあと1回の利上げが正当化されるとの考えを示した。

- 緩和会合:利上げは25ベーシスポイント、予算政策は変更なし。ラガルド総裁は、今回が最後の利上げとなる可能性があり、経済活動の減速でインフレは引き続き低下すると警告した。

市場は広く、ECBが中立でデータに依存し続けると予想している(選択肢1)。しかし、ECBがタカ派的なメッセージに転じる可能性もある(選択肢2)。

その理由は、ECBが2021年に導入した「中期対称インフレ目標」の概念にある。この枠組みによれば、インフレは2%の目標を上回っても下回っても同様に望ましくないということになる。 「中期」とは、中央銀行が逸脱が避けられない短期的なインフレ動向に焦点を当てないという事実を指している。

ECB のインフレ目標は新しい枠組みの中で変更されましたが (以前のインフレ目標は「2% 未満だがそれに近い」でした)、この戦略の採用は本質的にハト派的な動きでした。実際、これは中央銀行の実効下限金利に対する考え方、つまり政策金利をマイナス領域に大きく動かしてはならないという概念を変えつつあるが、ECB が政策金利をどれだけ高く引き上げることができるかについては制限がない。要約すると、ECBは、過去10年間に経験したように、回復が遅い不況の真っただ中で、持続的な低インフレを回避するために、強制的に利下げし、緩和的な金融政策を長期化することができることを保証した。上記のことから、別の問題に取り組む前に1つの問題を解決する必要があるため、ECBは今利上げし、後で積極的に利下げすることを好むのではないかと考えられます。そのため、経済が悲惨な状況にない限り、金利が4%に急上昇する可能性は依然として高く、ECBはハト派的な懸念を示すよりもタカ派的なスタンスに舵を切ることを好むだろう。

ECBの攻撃的な政策は短期的にはどのような影響をもたらすのでしょうか?

確かにドイツのイールドカーブはさらにフラット化するだろう。 ECBがタカ派姿勢を維持すれば、市場は9月か10月の追加利上げを織り込むだろう。これは、2年物のシャッツ利回りが3.5%に向けて上昇を再開することを意味する。しかし、差し迫った景気後退の可能性が高まるにつれて、曲線の谷と長期利回りは低下する可能性がある。債券先物は利下げ予想を前倒しして最初の利下げを6月から来年4月に延期する必要がある。

これは、Thu, 27 Jul 2023 13:29:14 +0000 の https://www.startmag.it/economia/bce-aggressiva-effetti/ で Start Magazine に公開された記事の自動翻訳です。