来たる選挙の前夜に、ECB が以前にも増して、善を行った場合にのみ「善」に報いるという論理に従うことを誰もが知っておくのは良いことです。ジュゼッペ・リトゥーリの分析

8 月 2 日の午後から、ECB がユーロ圏を既存の区分だけでは不十分であるかのように「供与国」と「受領国」に分割したことを公式に確認しました。

フランクフルトが発表したデータは、市場運営者がその月にすでに注目していたことを証明しています。7 月には、ECB がイタリアの公債を購入することで大幅に介入し、BTP とドイツ国債の間のスプレッドの抑制に決定的な貢献をしました。

これまでのところ、新しいものはありません。実際、2015 年以降の ECB の介入の歴史には、さまざまな技術的なバリエーションがあります。目新しさは、2 つの購入プログラム - PSPP (2015 年に開始) と PEPP (2020 年 3 月に開始) - がそれぞれ 2022 年 6 月と 3 月に終了したという事実です。それ以来、クリスティーヌ・ラガルド大統領は、徐々に満期を迎えた証券の収益を再投資することのみを約束しました。

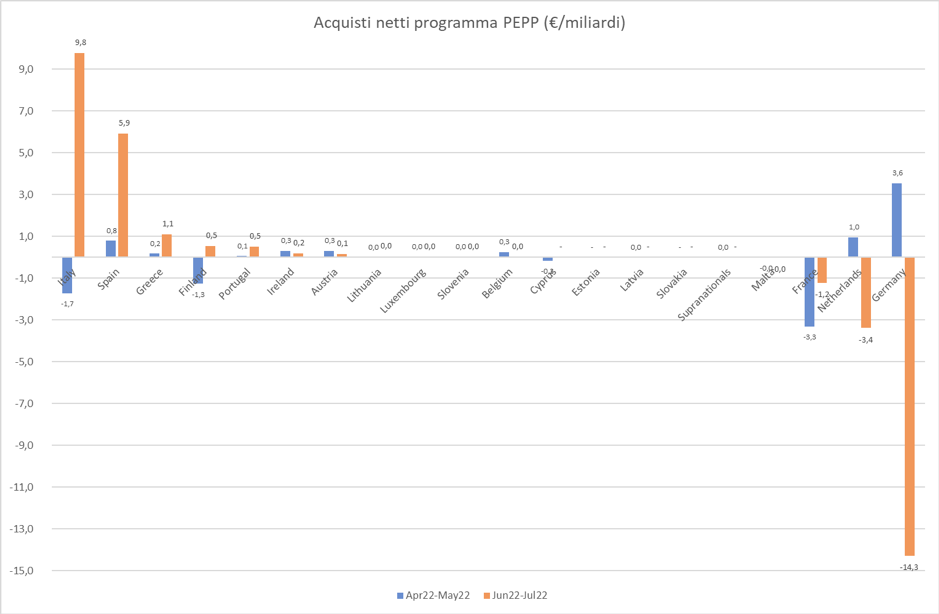

ただし、これらの再投資は、差別化された方法で継続されます。 「パンデミック」PEPP プログラム - 7 月末の純購入額は 1 兆 6,640 億ドルに達し、そのうち 289 億ドルがイタリアの証券の利益になる - は、少なくとも 2024 年 12 月まで継続すると見込んでいる。 7 月の投資は 2 兆 7,430 億に相当し、そのうち 450 はイタリア国債の恩恵を受けており、「利上げ開始後、長期間にわたって」再投資を行う予定です。ただし、最初のプログラムは、2 番目のプログラムとは異なり、証券の種類と受益国による再投資に十分な柔軟性を提供します。

そしてこれこそが、7 月に起き、数日前に知らされたことの重要性を理解するための鍵となります。 6 月 15 日の臨時理事会で既に約束されたように、7 月の初めから、ユーロタワーは満期のドイツとオランダの債券から集めた収益を、イタリアとスペインの債券の購入に振り向け、一貫性を高めています。全体として、ECB は純購入を増やさないという公約を維持してきましたが、収益の再分配を大幅に進めており、ECB を導くはずの分配ベースから大きく離れています。最終的な影響は、イタリア証券の純購入額を約 100 億増加させ、ドイツ証券の純購入額を約 140 億減少させることでした。絶対的に重要な数字。イタリアを支持する購入は、合計の 17% になるはずです。これは、ECB の資本の株式保有を反映しており、証券の満期カレンダーの変動性を考慮すると、理解できるように、常に適度な月次変動にさらされてきました。

7 月以降、我々はもはや通常の柔軟性の存在下にありませんが、フランクフルト統治評議会の決定の実行において、ページ上のグラフから重要な輪郭が浮かび上がる意図的な操作の存在下にあります。流通ベースに関してイタリアを支持する累積偏差は約300億に達しました。過去 2 か月の違いは、7 月の大幅な偏差をまったく記録していない過去 2 か月のデータと比較すると、さらに明白です。 ECB の存在に対する市場の感度のアイデアを提供するには、2018 年 10 月と 11 月にユーロタワーが通常の柔軟性を行使して、「偶然に」最低月次レベルに触れたことを覚えておくだけで十分です。イタリアの証券と投資家の購入は、スプレッドを 300 をはるかに超えて押し上げる簡単なゲームでした。現在、この裁量は n 度に引き上げられています。

これは、スプレッドの望ましくない拡大による金融政策の伝達における問題に対処するための「防御の最前線」とラガルドが定義したものであり、イタリアの運命に対する重く決定的な抵当権の決定的な確認です。 ECB は新たな流動性を生み出す意図はなく、イタリア国債を購入するために必要な流動性は、スプレッドの望ましくない増加を防止または緩和するものであり、ドイツ、オランダ、フランスの国債の保有者に対して行われる流動性流出からのみ引き出すことができます。このように、これらの後者の国に有利な危険な依存が導入され、貧しい国の屈辱的な地位がイタリアに与えられます。屈辱的であるほど、受信者と提供者の間の直接的な相関関係が毎月明らかになります。これで十分でない場合は、PSPP プログラムの再投資が常に行われますが、柔軟性は低くなります。

国の政治的出来事に対するこれらの操作方法の壊滅的な結果を想像することは難しくありません.これまで以上に、投資家は毎朝、ECB が証券市場に提示する弾薬をチェックし、現政府の経済政策の選択に関してフランクフルトで得られた評価を理解するようになります。購入のメリットについて明確なメッセージを送信するために、新しい TPI プログラムに頼る必要さえありません。実際、平均期間が約 7.6 年の 1 兆 6,640 億ペップは、年間約 2,200 億回の更新を可能にします。 EU Next Generation の排出量をはるかに超えており、誰もが怖がるほどです。 2018 年 5 月 29 日火曜日の朝、カルロ・コッタレッリがクイリナーレとモンテチトリオの間をさまよって失敗した技術政府を構成し、スプレッドが 1 日で 80 ポイント増加し、2 年物の利回りが上昇したことを忘れてはなりません。 BTP は実質的に制御不能です。昨年 3 月、イタリア銀行の調査では、その劇的な日を「フラッシュ クラッシュ」として片付けました。しかし、それは逃亡中の ECB の影響でもあり、投資家はその結果を引き出しました。

来たるべき選挙の前夜に、ECB が以前にも増して、善を行った場合にのみ「善」に報いるという異常な論理に従うことを誰もが知っているのは良いことです。

これは、Sun, 07 Aug 2022 06:28:22 +0000 の https://www.startmag.it/economia/come-e-perche-la-bce-puo-fare-campagna-elettorale/ で Start Magazine に公開された記事の自動翻訳です。