2008年から2009年の世界的不況により、イタリアの債務対GDP比は104%から119%に上昇したが、その後特にこの比率を阻止するために行われた財政健全化の不条理な試みにより、実際には135%に上昇した。私たちは今、その素晴らしい経験を繰り返したいと思っているでしょうか?経済学者ウーゴ・アリゴ氏の分析

ジョルジェッティ大臣の議会公聴会についてコメントし、私は、債務対GDP比が高い州に債務対GDP比の強制削減を課すという厳格なルールを欧州レベルで課すことはほとんど意味がないと主張した。そしてその主な理由は、この目的を直接追求することは絶対に不可能であり、正反対の結果を達成する危険があるということです。

作家が傑作を書くことを決断できないのと同じように、政府首脳もこの比率を下げることや経済を成長させることを直接決断することはできない、科学者が偉大な発見をするかノーベル賞を受賞することを決断できないのと同じように、慢性的な不眠症に陥ることもない。特定の時間に眠る。哲学者のジョン・エルスターが定義したように、それらはすべて「本質的に二次的な状態」であり、望ましい出来事につながることを期待して、一貫性はあるが完全に付随的な特定の行動を実行する必要がある。

公的債務の持続可能性の問題は、欧州単一通貨創設の黎明期から最前線にあり、1992 年にマーストリヒト条約が署名されたとき、財政に 2 つのパラメトリック制約を導入することでこの目的を保証することが決定されました。債務/GDP 比率は 60% を超えてはならず、赤字/GDP 比率は毎年 3% を超えてはなりません。

しかし、最初の制約だけで十分であると考えられるのに、なぜ 2 つの制約を導入するのでしょうか?実際、GDP の 60% に達する債務残高は、危険な水準とはほとんど考えられません。そして、2 つの目標のうち、最も重要なのは間違いなく最初の目標です。なぜなら、債務の持続可能性に関するリスクに関する評価がそこから導き出されるからです。値が高く、時間の経過とともに増加することは危険の兆候であり、値が急速に増加することも同様です。たとえ高くなくても。ただし、これは長期的な目標であり、特に高い値から始める場合には、短期的には達成できず、数年で達成することもできません。

しかし、限られた財政赤字が毎年維持され、その赤字が毎年の債務の増加を表すのであれば、長期目標は達成できる。正しいルートに沿って進むだけで、目的の港に到着します。そして、マーストリヒト条約によって、GDP比3%の赤字が正しい方向であると特定されました。名目GDP年率5%で経済成長の風が吹く必要もあったのが残念だ。このようにして、3%の赤字は名目成長率の年間5ポイントの60%に相当し、長期的には債務残高は名目GDPの60%に達することになる。

しかし、これら 2 つのパラメータが一致しているのは、名目 GDP 成長率が 5% で安定しており、1990 年代には正常な値でしたが、新世紀の最初の 10 年間には 3% まで低下しました。そして、成長率が 3% の場合、赤字を 3% に維持すると、債務/GDP 比率は 60% に収束せず、100% にまで収束します。代わりに、60% に収束するには、成長の 60% に等しい赤字が必要であるため、1.8% だけになります。

したがって、この 2 つのパラメータは互いに矛盾するようになりましたが、ヨーロッパの文脈では、2008 ~ 2009 年の景気後退からの脱却段階において、それらを再び両立させるのではなく、 財政協定を通じてさらなる複雑さと硬直性を導入することを好んだのです。より多額の債務を抱える国々に対し、均衡予算の目標を直接的かつ迅速に追求するよう指示し、通常の経済状況においては財政赤字を3%に戻すための「不況」コストは存在しないか無関係であるとして無視できることを無視し、 2011 年に最も低迷した経済は欧州であったため、景気後退中の経済や不況から回復した経済についても同様のことは言えません。

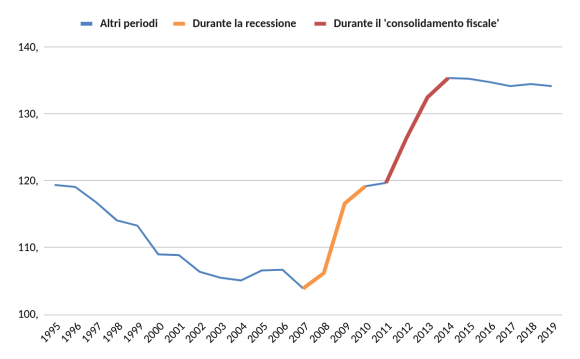

したがって、通常の経済状況では3%目標を達成できないことが多かったにもかかわらず、大幅な不況後も依然として低迷している経済で均衡のとれた予算が必要な場合、分子である債務/GDPに急激な減速が課せられることになる。しかし、この比率は分母の急速な崩壊にも影響し、債務の抑制によって得られる利点よりもはるかに大きな債務/GDP比率の抑制に対する名目GDP成長の寄与が欠如するという結果をもたらします。赤字。本質的には、比率を下げるために分子を減速させようとして、分母のGDPは実際にはさらに減速し、減少するはずだった比率は実際には加速します。次のグラフで強調されているように、これはまさに 2012 年から 2014 年の 3 年間にイタリアで起こったことです。

グラフ 1 – GDP に対するイタリアの公的債務

特に:

– 景気後退期の 2008 年から 2009 年の 2 年間に、わが国の債務対 GDP 比率は、2007 年末の 103.9% から 2009 年末の 116.6% まで、ほぼ 13 パーセントポイント上昇しました。不況、これらの失われたポイントを取り戻すために、多くの経済成長が必要です。

– 景気後退後の最初の年である 2010 年でも公的赤字は依然として大きいが、名目 GDP の成長率が約 2 パーセント ポイントであるため、債務/GDP 比率の増加はわずか 2.6 パーセント ポイントに限定されており、2011 年にはさらに良くなる。 、比率の増加はわずか0.5パーセントポイントです。

– 本質的には、世界的な不況によってもたらされた債務/GDP比率の上昇は止まりつつあり、方向を変えるにはほとんど時間がかからなかったでしょう。その代わりに、欧州委員会は財政の回復を加速させ、最も問題を抱えている国々を急速な財政均衡に向けて推し進めようとしている。

– この圧力と危機拡大の重なりを受けて、弱体なベルルスコーニ政権は 2011 年下半期に大幅な景気後退政策を実施し、すぐさま同じ方向に引き継いだのが、2011 年 10 月に政権を引き継いだモンティ率いる「技術的」政府です。年末。 2012 年の影響は自らが生み出した新たな深刻な不況であり、名目でも GDP にマイナスの変化をもたらし、財政赤字の改善は非常に弱く、実行された政策を合わせた程度と比較すると微々たるものです。

– 本質的には、2011 年下半期の三重不況の財政政策であり、その影響は当時 2011 年から 2013 年の 2 年間で GDP の 4.7 ポイントと推定されていたが、全体としてはわずか 0.9 ポイントの改善しか認められなかった。この期間は財政赤字/GDP比をポイントし、代わりに2012年には負債/GDP比が6.8ポイント、2013年にはさらに6ポイント、2014年にはさらに3ポイント、合計16ポイント増加した。

この悲しい時期の残骸は、2008年から2009年の世界的不況によりイタリアの債務/GDP比率が104%から119%に上昇した一方で、その後の財政健全化というばかばかしい試み(まさにこの比率を阻止するために行われた)により、実際に財政健全化が達成されたということである。 135%まで上昇します。私たちは今、その素晴らしい経験を繰り返したいと思っているでしょうか?

(2.終了;最初の部分はここで読むことができます)

これは、Sat, 09 Dec 2023 08:02:45 +0000 の https://www.startmag.it/economia/riforma-patto-ue-le-fissazioni-su-debito-e-deficit-castrano-la-crescita-analisi/ で Start Magazine に公開された記事の自動翻訳です。