ワシントン DC - 5 月 19 日: 2016 年 5 月 19 日、ワシントン DC の連邦準備制度と連邦公開市場委員会の理事会の場所であるエクルズ ビルディング内の外の金メッキ シール. (ブルックスクラフト/ゲッティイメージズによる写真)

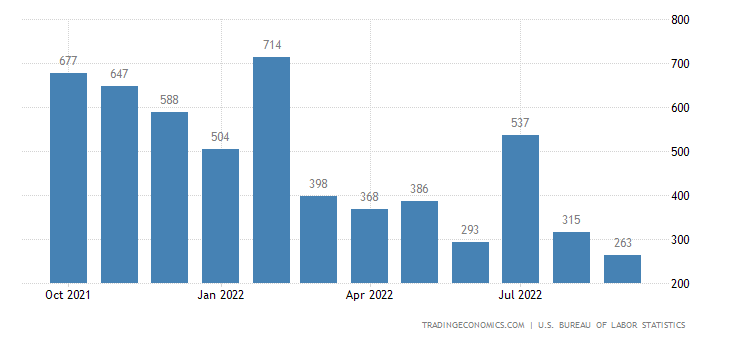

FRB は、インフレと雇用という 2 つの要因に基づいて金融政策を導きます。下のグラフからわかるように、最近、主要な雇用指標の 1 つである米国の雇用者数はプラスであり、予想よりもさらに高くなっています。

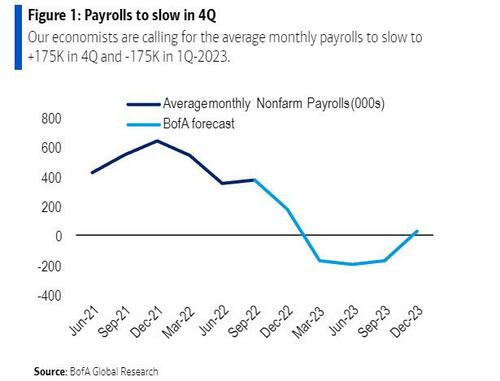

しかし、この状況は長くは続きません。 BofAの信用ストラテジスト、ユーリ・セリガー氏は、9月の雇用統計は良好だが、「間もなく雇用の減速が見られるはずだ」と書いた。

また、米国は 7% の住宅ローン、記録的な信用率、記録的な貯蓄率で不況を魔法のように回避できると主張し続ける他の銀行とは異なり、BofA のストラテジスト (彼の雇用主は最近、ベースラインの仮定として不況を予測しました) は、銀行のエコノミストは給与が第 4 四半期では第 3 四半期の約半分のペースに落ち込み、2023 年第 1 四半期にはマイナスに転じ、年末まで第 3 四半期まで続くでしょう。

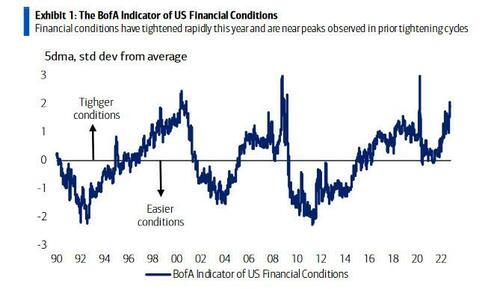

雇用者数が減少し始め、何よりも金融状況が厳しすぎて経済を圧迫する場合、なぜFRBは制限的な政策を続けなければならないのでしょうか?コースの変更はおそらく景気後退を回避するのに十分ではありませんが、その結果を制限することができます.

![]()

電報チャネルのおかげで、経済シナリオの新しい記事の発行に関する最新情報を入手できます。

記事米国の給与明細?彼らは落ちるでしょう。その時点で、なぜFRBは制限的な政策を続けなければならないのでしょうか? ScenariEconomici.itから来ています。

これは、Mon, 10 Oct 2022 08:00:36 +0000 の https://scenarieconomici.it/le-buste-paga-negli-usa-cadranno-a-quel-punto-perche-la-fed-dovrebbe-continuare-con-la-politica-restrittiva/ で Scenari Economici に公開された記事の自動翻訳です。