ダヴィデ・ギオンコ

2023.04.20

欧州連合が存在して以来、それは有名な「構造改革」を実行するように、日々私たちに思い出させ続けてきました。 「構造改革」とは、公的予算のバランスを取りまとめ、国の恒久的な経済的利益につながる介入の実施を可能にする慎重な投資を意味します。

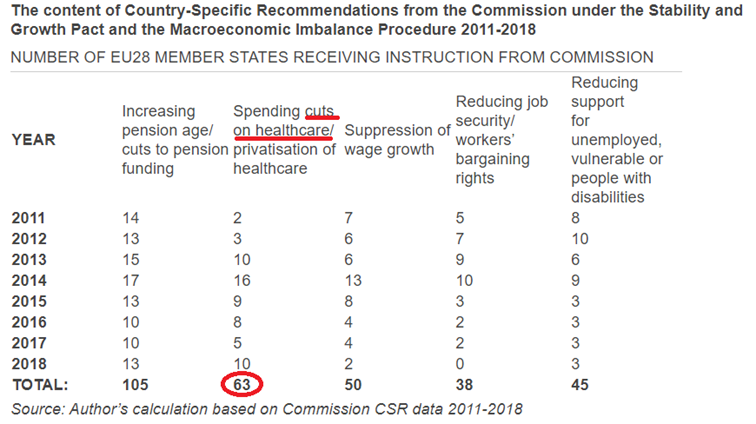

その後、欧州連合自体が常に提案し、課してきました (2011 年から 2018 年までのさまざまな国への勧告の数に注意してください)。

民営化や公共サービス、医療、年金制度の削減など、これらの結果をもたらさないことを示した「改革」について。これらの改革は実際に、これらのセクターで活動する金融投資家の収益を増加させますが、市民を犠牲にして、サービスの質が低下し、より高価になります。

残念なことに、12,500 人の正式に登録されたロビイストがブリュッセルで活動しており、さらに多くの非公式のロビイストが活動していることが知られています。これらに加えて、ECB の本部であるフランクフルトで活動している組織があります。これらのロビイストはすべて、彼らが代表する組織に利益をもたらすために活動していますが、市民には自分たちの利益を代表するロビイストがいないことは明らかです。

元欧州議会副議長のエヴァ・カイリが関与したスキャンダルは、氷山の一角に過ぎない可能性が最も高い.欧州委員会のマヌエル・バロッソ元委員長は、2014 年に任期が終了するとすぐにゴールドマン サックスの最高経営責任者になったことを思い出してください。現大統領のフォン・デア・ライエンが個人的なテキストメッセージを介して行った数十億ユーロの抗covidワクチンの注文は言うまでもありません。

しかし、それは私たちが話したいことではありません。さまざまなヨーロッパ当局内のスキャンダルに対処するために、裁判官への心からの招待とともに、読者に任せます.

代わりに、本当の構造改革について話しましょう。

スーパーボーナス110%のあっさり終了

スーパーボーナス 110% には、私たちを統治する人々が過去 30 年間で最大の構造改革を実行することを可能にする基本的な側面が含まれていました。実際、経済・財政改革に限定するとすれば、イタリア統一以来最大の構造改革に必要なすべての前提条件が整いました。

この失敗した改革の基本的な側面は、対策の生態学的目的 (建物の断熱、エネルギー節約、CO 2排出量の削減) には関係がなく、国家予算に対する対策の影響に関係していました。

歴史上初めて、民間人に多くの利益をもたらしながら、構造的に国家予算に悪影響を及ぼさないようにする規定が採用されました。それどころか、適切な手段があれば、この規定により、公的債務の漸進的な削減につながるなど、今後数年間で構造的な予算の黒字を生み出すことが可能になったでしょう。

これに加えて、スーパーボーナスによってもたらされた国の実体経済への影響は、たとえ期間が限られていても、イタリアの雇用が構造的に増加する可能性をすべて示しています。急速に飽和状態に陥った建設部門に加えて、この規定が経済の他の部門にも拡大されていた場合、イタリアの失業をなくすために必要な 500 万から 600 万から 700 万の雇用が数年で創出された可能性があります。実質賃金が 20 年前よりも低く、インフレ率が労働者の購買力を劇的に低下させている国 (イタリア) では、賃金の漸進的な上昇が達成された可能性があります。

知られているように、最初にドラギ政権、次に現在のメローニ政権が急いでこの規定を終了させました。イタリアではよくあることですが、メディアは何が起こったのかを明らかにしませんでした。維持することを勧める規定の長所は強調されておらず、修正する必要があるだけの短所は強調されていません。建設部門は、10 年以上続いた危機に逆戻りします。

この記事では、なぜイタリアが支配者たちの知らないうちに経済の歴史的な構造改革の機会を失ったのかを明らかにし、説明しようとしています。

Superbonus 110% メジャーの構成要素

Superbonus 110% は、イタリア経済に対する財政刺激策であり、次の要素で構成されています。

- 革新的な資金調達メカニズム。州は現在、経済成長を刺激する「税還付」を認めています。今は何もかけずにやっています。 「税の割引」は第三者に譲渡できます。したがって、財政的に無能な人でも、規定の経済的利益を利用することができます。無制限かつ透明な方法で税額控除を譲渡する理論的な可能性により、作品を委託した人は税額控除を使用して会社に作品の代金を支払うことができます。その後、会社はそれらの税額控除を使用してサプライヤーに支払うことができます。等々、次の年に、それらの税額控除が税金を支払うために少しずつ「使われる」まで続きます。その将来の瞬間に、国は数年前に発行された減税分に相当する税収の減少を事実上記録するでしょうが、その間、これらの税額控除の複数の割り当ては、さまざまな企業の課税売上高のより大きな出現につながります。トリガーされた税収の増加が相殺され、将来の税還付の不足を上回るポイント. これは、技術的には、税乗数と呼ばれるものです.

Nomisma として知られる本格的な経済研究センターは、発行された税額控除を 718 億ユーロ (州の現在の支出ではなく、将来の歳入の減少) と定量化し、経済への有益な経済的影響を 1,952 億ユーロと定量化しました。期待される歳入の低下を大幅に補うなど、州の税収の増加を確保するなど。

規定によって財政の持続可能性を可能にするメカニズムは、まさに税額控除の移転のメカニズムであることを理解するための重要な概念。値引き前に売れれば売れるほど、国庫にとって有利になる。

この持続可能性メカニズムは、イタリア人が長い間知っている他の「伝統的な」税金ボーナスには存在しません。通常のボーナスは個人的なものです。つまり、税金から控除するのに十分な納税能力を持つ「金持ち」にのみ付与されます。他の作業サービスの支払いのために第三者に譲渡することはできません。その結果、財政乗数ははるかに低くなり、国家予算の観点からは、持続可能性がはるかに低くなります。

直近の 2 つの政府がこの条項を廃止することを決定した主な理由は、たとえ手元にあるデータを考えると、それが証明されていないとしても、経済予算が持続不可能であると想定されていたからです。記事の最後に戻ります。 - 措置の恩恵を受ける経済の特定のセクターの識別。エネルギー再構築介入のための民間の建物のみが、措置の受益者であるべきであることが決定されました。

しかし、信用移転の仕組みが措置を持続可能にしたとすれば、スーパーボーナスを公共の建築工事の資金調達にも使用しないのはなぜでしょうか?

たとえば、学校や病院の建設や改築に必要な数百億ドルを見つけるのに苦労する代わりに、国は、第三者に譲渡できる税額控除を通じて企業に支払うことで、資金を調達できたはずです。

そして、なぜ建設に止まるのですか?

最も貧しい家族が休暇に「費やす」ために税額控除を与え、ツアー オペレーターにも利益をもたらすことができたのではないでしょうか?

また、通信用の光ファイバー延長工事の費用を支払うことはできなかったのでしょうか?

財政刺激策を経済の単一セクターに限定するという決定は、適用範囲が保証された資金調達メカニズムを理解していなかったこと以外に、論理的な説明を見つけることができません。

しかし、この決定は経済の単一セクターにあまりにも多くのインセンティブをもたらし、価格の上昇に寄与した要因の 1 つである需要の急速な伸びに対応できませんでした。同時に、インセンティブがなければ投資できたであろう経済の他の部門からも脱却した。 - 費用額の110% に相当する税額控除の一部。

建物のエネルギー改修への刺激策は、減税を例えば 80% に制限することによっても機能したでしょう。

平均して、インセンティブなしの建物の断熱への投資の回収時間は、20〜30年程度です。 80% の控除により、投資回収期間は 4 ~ 6 年に短縮されます。銀行は、残りの 20% の作業の資金を調達するために 10 年間の融資を行うことができ、エネルギーの節約によって返済することができました。ローンの返済時に、経済のすべての経済的利益は、ユーザーの利益のために請求書に残ります。

費用の 100% を控除できるという事実に加えて、銀行に支払われる手数料のさらに 10% (そうでない場合は誰に?) は、売り手と買い手の間で必要な商談をキャンセルしました。この要因は、経済の単一セクターへの投資の集中と相まって、労働価格の上昇にさらに寄与し、したがって投資の収益性を低下させています。

税額控除の移転の可能性を維持しながら、税額控除を 80% に制限する方がはるかに優れていたであろうことは理解するのに難しくありませんでした。

多くの人々は、控除率が 110% という誇張されたために、この措置が持続不可能になったと確信しています。

本当じゃない。 Nomisma のデータが示すように、規定の財政的持続可能性は、いずれにせよ移転メカニズムによって保証されていました。

おそらく誰かが銀行の利益をパイの 10% 以上に増やすことを考えたために、110% の割り当てという誤った選択により、措置の経済効果が低下しましたが、持続可能性は損なわれませんでした。

スーパーボーナスを改善するには、差し引かれる費用のパーセンテージを 80% に減らし、残りの 20% をアドホック クレジットでカバーし、エネルギー料金の節約によって返済することを銀行システムと合意するだけで十分でした。 - 不確実で非構造的な手段。スーパーボーナス 110% 対策は、当初から非構造的な対策として考えられていました。つまり、金融法では、毎年、どのような条件で、どのような規則に従って、措置を確認するかどうかを決定する必要がありました。

さて、対策の目的が安定した雇用の創出でなければならない場合、企業への投資の継続性を保証する必要があります。今後 5 ~ 10 年間の確実な受注が確保された場合にのみ、企業はトレーニングを受ける若者の雇用や機械の購入に投資します。構造的対策は、中長期的な計画の結果として生じるものであり、毎年更新または終了することを決定するものではありません。

これらの不確実性と、この分野での注文の急速な増加との組み合わせが、価格の上昇にさらに貢献しました。次の年に作業を実行する可能性がなかったため、企業は延期できない過剰な需要に直面していることに気づきました。それで彼らは価格を上げた。

この規定が少なくとも 10 年間確認されていれば、投資効率が向上し、今後数年間の雇用に非常にプラスの効果がもたらされたはずです。

これもまた、対策に終止符を打たずに修正するだけで十分だった側面です。 - 官僚主義が多すぎる。私たちは、省庁の官僚が市民に課せられた行政上の煩雑さで生活していることを知っています。 Superbonus 110% の場合、官僚主義の世界記録が設定された可能性があります。これは、コンドミニアムによって行われた改修の場合にはさらに複雑になり、多くの所有者が互いに「関連」しました。この過剰な官僚主義の影響は、工事を遂行するための専門的サービスの増加 (投資効率の別の損失)、工事の開始の遅れ、および個々のクライアント (一般に、利益を利用することができる裕福で賢明な人々) の利点でした。コンドミニアム(自分自身を整理することができない貧しい人々のアパートで構成されている)と比較して)。

多くの人が(Nomisma の推計では 1,000 万人、人口の 6 分の 1 と推定されている)エネルギー再構築介入を実行したいと考えていました。どちらも環境上の利益のためでしたが、過剰な官僚主義のためにそうすることができませんでした.

私たちは介入の適合性をアプリオリに証明する必要性を本当に理解していません。

財政の持続可能性の観点からは、ポイント 1) で示したように、これらのコントロールは必要ありませんでした。この措置は、作品の適合性に関係なく、税額控除の譲渡可能性のメカニズムを通じてサポートされています。州に請求される追加費用はありません。

省エネ目標の観点からは、設計を有能な技術者に任せ、実際に実行された作業について「実質的な」チェックを実行するだけで十分でした。建設現場で技術検査を実施するために、利益相反のない技術者を見つけることは難しくありませんでした。

官僚制度は、規定を使いにくくする目的で導入されたのではないかという疑惑が残っています。

貧しい家庭が省エネ対策を実行し、作業の実行をスピードアップするのを助けることが目標である場合、官僚主義を最小限に抑えて簡単な方法でそれを行うことができたはずです.

スーパーボーナスと予算の制約

おそらく、「国家債務」の一部が何であるかを誰もが知っているわけではありません。

多くの人は、これは家族の借金と同じようなものだと考えています。実際、これは真実ではありません。

公的債務には、財務省が特定の期限内に特定の利率で返済することを約束した未払いの国債が含まれます。国からなんとなく「借りた」お金です。

しかし、すでにサービスを提供したサプライヤーへの未払いの請求書は、公的債務には計上されません。私たちは、民間企業に対するさまざまな公的機関の数百億ユーロの未払いの貿易債務について話している.

ユーロスタットの規制によると、これらの金額は国庫から実際に出たときにのみ州予算に影響を与えるため、債務にはカウントされません。

同じ論理で、税額控除も、実際に割引された場合にのみ、負債の計算に含まれると見なされます。これは、さまざまな理由により、建物の改修に対する古いボーナスなどの税控除が、おそらく資格のある人の死亡または財政的不能のために完全に使用されないことがあるからです。

110%のスーパーボーナスも同様に扱われるべきでした。それが発行された時点での国家の債務や赤字ではなく、一連の移転の後、誰かが実際にそれを使って税金を減らすために使用した瞬間だけです。

今年の初めに、ユーロスタット代表のルカ・アスコリと MEF 事務局長のジョバンニ・スパレッタは、州予算におけるこの新しいタイプの減税をどのように計算するかという問題について声明を発表しました。 「古いスタイル」のボーナスとの実質的な違いは、この場合、信用移転の連鎖がそれを確実に使用できる人の手に渡ることになるため、税額控除が使用されることはほぼ確実であるということです。 .

最終的に、国家会計のそれらの天才の解釈は、割引の将来の瞬間ではなく、すでに発行の瞬間に、買掛金と通常の税のボーナスに使用される論理と矛盾して、それが挿入されるべきであるというものでした。 .

そして、これは、会計の観点から、州がスーパーボーナスの数百億の税額控除を発行した2020年から2022年までの数年間、州の予算が再計算され、(恐ろしい!)重要なこれらの年の予算赤字を超過し、会計士とジョルジェッティ大臣によって合計 1,200 億の「予算の穴」と見積もられました。

これが、公式にメローニ政府が規定を決定的に埋め、何よりも税額控除の移転メカニズムを終わらせることを決定した理由です。

状況を通常の会社や家族の状況と比較してみましょう。私は 71,000 ユーロまたは 120,000 ユーロ (Giorgetti が言うように) の投資を行う可能性があり、2 年以内に 159,000 ユーロの利益をもたらし、借金を迅速に回収することが確実です。初年度のコストが高すぎるという理由だけで、その投資をあきらめるべきでしょうか?

狂人(またはイタリアの経済大臣)だけがこのように考えることができました。

そして、「ヨーロッパが私たちに求めている」といういつもの言い訳は役に立ちません。なぜなら、ヨーロッパは 2 年連続で、スーパーボーナス措置を含む金融操作を問題なく承認していたからです。そして、EUが何か言いたいことがあったとしても、同時にヨーロッパの「グリーン」政策の方向への投資を可能にし、60万人の雇用を創出し、予算の収支を調整することを可能にする構造的措置を実施するという事実今後数年間、これらの批判は沈黙するでしょう。

結論

わが国の最後の 2 つの政府は、スーパーボーナス 110% 措置で言及された重大な問題を取り除くのではなく、会計の観点からますます持続可能性を低下させ、税額控除の無制限の移転を妨げようと、全力を尽くしてきました。

銀行への信用の移転を制限するためにすべてを行ったドラギ政権の前に、ある時点で移転を拒否し、すでに財政能力に達していました。銀行が利用できないことと相まって、他人にクレジットを割り当てることが不可能であることは、「問題のあるクレジット」の作成につながりました.ドラゴンズ小麦粉100%の粗悪品です。請求権の無制限の譲渡の基本的なメカニズムは、妨げられるのではなく、支持されるものでした。

新メローニ政権はドラギがスーパーボーナスに与えた損害を是正するために何もしておらず、問題のあるローンに対する「イタリア式」の解決策を見つける以外には、規定を終了した後である.

持続不可能な「アカウント ホール」という世論に売り込まれた議論は、実際のデータによって裏付けられたことはありません。ジョルジェッティは、最初の 1 年間に推定された予算の差異 (実際には実質的には存在しなかった) を強調することにとどまり、措置の実施の最初の 2 年間ですでに測定された乗数効果によって引き起こされた税収の増加を考慮していませんでした。したがって、仮想的な収益ではなく、特定の収益です。

前述の Nomisma の調査に加えて、他の機関がこの措置の財政的持続可能性を検証しています。また、Open Economics、Luiss Business School、National Foundation of Accountants、Cresme、Censis、National Association of Builders、National Council of Engineers のスタディ センターについて言及することもできます。

政府が世論に対して、60 万人の新規失業者を生み出す措置の中止 (建設のミニブームの終焉)、GDP の低下、エネルギー再構築介入の実質的な中止を根拠だけで正当化することは容認できない。完全に異なる数値を与えるセクターの専門機関との比較なしに発表された数値の。

この時点で、政府は手にしていた経済の構造改革の唯一の手段を放棄しました。譲渡不可能な税制優遇措置の継続は、乗数係数が低いため、国の経済的利益が非常に限られており、おそらく財政の持続可能性が失われるでしょう。我々は短期的なスポット対策の方針に戻り、ビジョンを欠いており、イタリアの経済回復にはまったく不十分です。

国家予算を改革する絶好の機会が失われ、現在の公共および民間の支出はユーロで、開発投資は財政通貨 (譲渡可能な税額控除など) で構成されています。

健康、学校、電気通信などの施設を近代化するための公共投資を再開する構造計画の可能性と同様に、イタリアの建物の 30 年間のエネルギー改修計画を開始する機会が失われました。

もしイタリアが公共投資に資金を提供し、民間投資を刺激するために安定した方法でこの手段を採用した場合、一方では構造的に公共支出を「ユーロで」削減する可能性があることを指摘する必要があります。他方では、国内総生産の成長を刺激するためです (スーパーボーナス 110% のおかげで効果的に起こりました)。

その結果、債務の伸びが鈍化し、GDP が増加することになります。

しかし明らかに、MEF の専門家は過去の経済政策を継続することを好んでおり、30 年間、GDP に対する債務比率を削減する能力も、経済成長をもたらす能力も示していません。

過去 40 年間で最大の構造的経済改革の好機が訪れましたが、支配者たちはそれをあきらめるにふさわしいと判断しました。

残された唯一の肯定的なことは、経済の結果を客観的に見る方法を知っている人々に対して、これが国の経済回復のためにたどるべき正しい道であったことを私たちが示したという事実です.

市民にとって構造的に役立つ何かを行うことを目的とした政府が最終的にできたとき、政府は無制限の送金で減税のメカニズムを回復し、それを使用して経済の多くの部門を再開し、完全な政策に資金を提供することができます。雇用(憲法第1条)、貧困との闘い、収入の増加、環境を支持し、国家予算を混乱させることなく。

私たちは待ち望んでいます。

機会があれば、この記事を国会議員や私たちを統治する人々に送ってください.彼らが犯した重大な過ちを悔い改めることが決してないように。

![]()

電報チャネルのおかげで、経済シナリオからの新しい記事の公開に関する最新情報を入手できます。

イタリアが過去 40 年間で最大の構造改革を台無しにしたという記事は、 Scenari Economiciから来ています。

これは、Sat, 29 Apr 2023 14:36:39 +0000 の https://scenarieconomici.it/litalia-ha-mandato-allaria-la-piu-grande-riforma-strutturale-degli-ultimi-40-anni/ で Scenari Economici に公開された記事の自動翻訳です。