ダビデ・ジョンコ

29.03.2022

戦争と平和の道具としてのエネルギー

テレビや新聞はウクライナでの戦争に関するニュースで私たちを槌で打つことをやめませんが、家族や企業はますます持続不可能なエネルギーコストに対処していることに気づきます。

1970年代にはすでに同様のことが起こっていた。当時、第四次中東戦争は、イスラエルとの戦争でシリアやエジプトと連帯して、アラブの産油国に一方的に石油の販売価格を引き上げるように促した。イスラエルを支援した西側諸国への報復の源として、ヨーロッパ、特にイタリアの主なエネルギー源。その結果、1973年から1974年にかけて深刻なエネルギー危機が発生し、イタリア政府はエネルギーの節約とエネルギー源の多様化を目的とした対策を講じました。その時、イタリアは石油に代わる主要なエネルギー源としてメタンガスに焦点を当てることを決定しました。それは約10年後に現実になりました(「メタンはあなたに手を差し伸べる」という広告を覚えていますか?)。

数年後、1979年に始まって、最初にイラン革命によって引き起こされ、次にアメリカが支援するイラク-イラン戦争によって引き起こされた2番目のエネルギー危機がありました。イタリアの石油依存を減らすという決定は、これらの事実によって確認されました。

歴史は、エネルギーの輸出はしばしば戦争の原因であるか、戦争後の経済的圧力の手段であると私たちに教えています。しかし、安定したエネルギー供給協定は、国家間の貿易および経済開発協定を通じて、相互に便宜を図って平和の手段でもあります。

例として、1923年から1925年のフランスとベルギーによるRuhr盆地(ドイツ)の占領が、第二次世界大戦中にこれに復讐したドイツ人に対して経済戦争を行う方法であったことを思い出します。 。当時ドイツだけでなく近隣諸国の主要なエネルギー源であったルール地方では、多くの石炭が生産されていました。第二次世界大戦の終結とともに、ヨーロッパの平和の構築は、ECSC(欧州石炭鉄鋼共同体)の憲法から始まりました。これにより、すべての加盟国が石炭を利用できるようになりました。鉄鉱石と一緒に石炭の。

良くも悪くも、エネルギーは常に国家間の平和や戦争の関係を決定する要因です。

石油への依存を減らすためのイタリアのエネルギー戦略

イタリアのエネルギー供給を多様化するという決定は、石油価格の継続的な変動に過度に苦しむことを避けることを目的としていました。

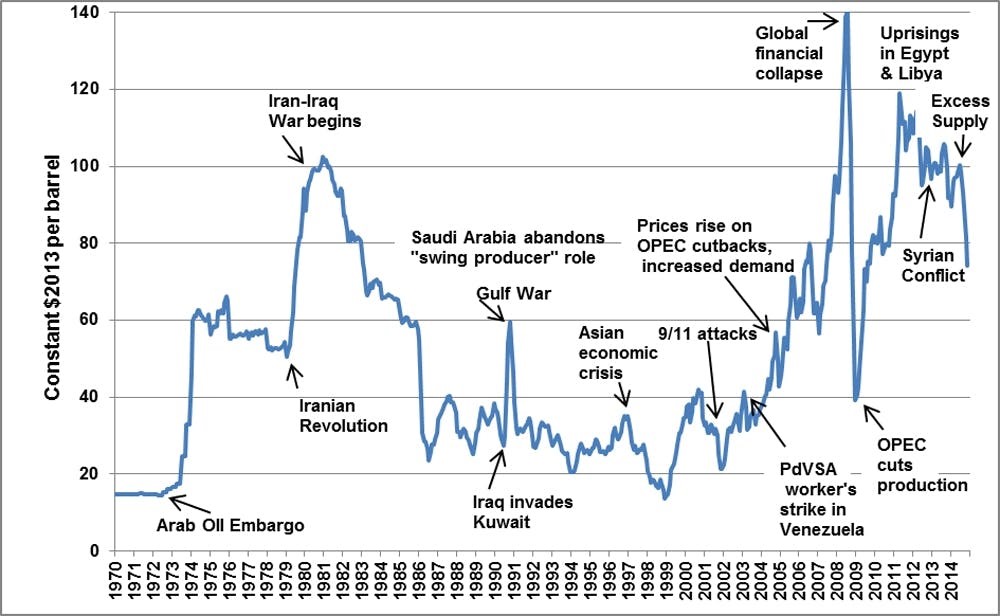

グラフ1

出典:https://theconversation.com/

石油の国際価格は、地政学的な出来事だけでなく、金融的な出来事の機能によってどれほど変化するかが注目されます。

このような傾向は、近年の石油価格の変化によって確認されています。金融は常に石油価格の変化について推測する理由を見つけます。

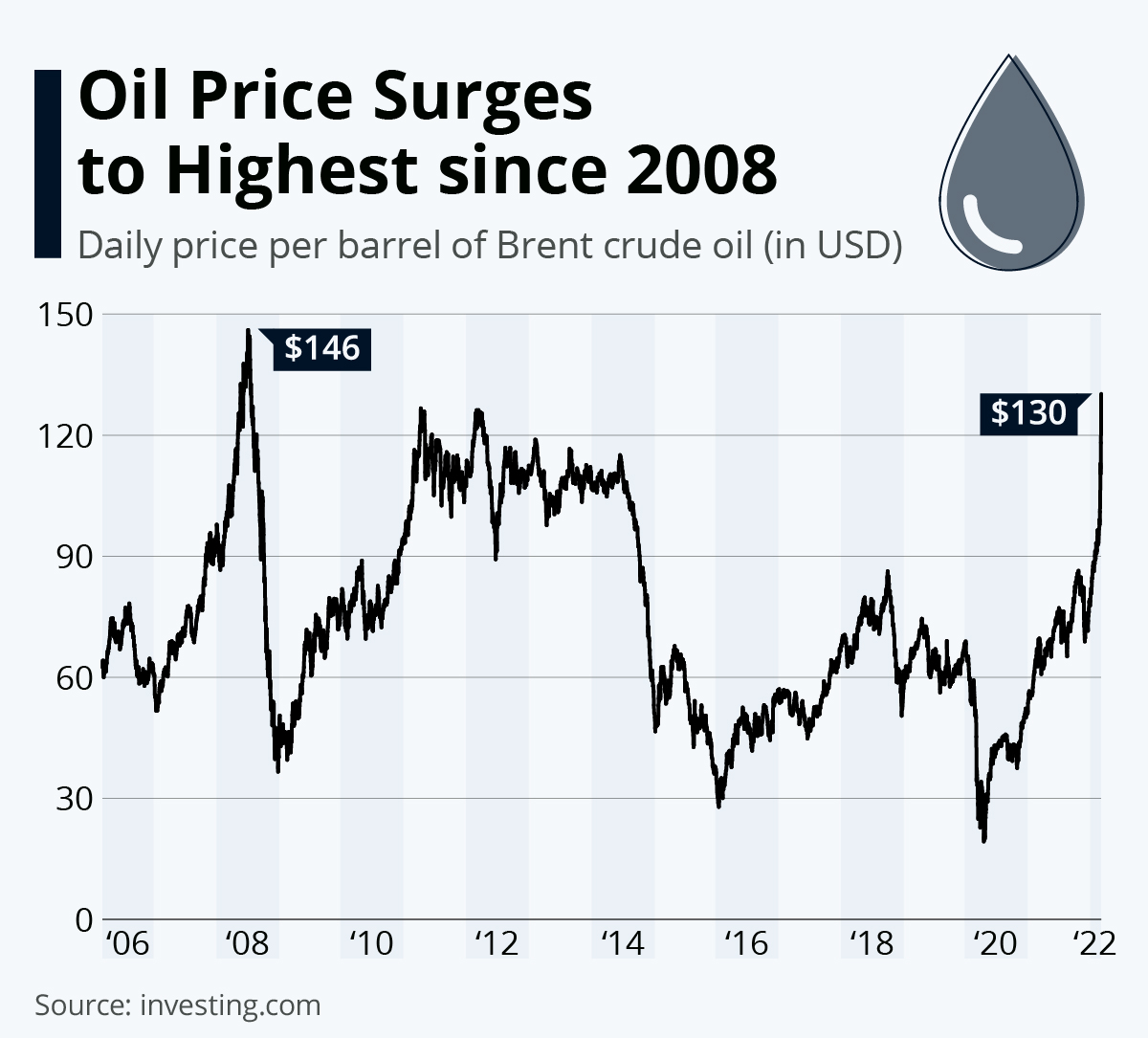

グラフ2

石油への依存を減らすためのイタリアの政治的方針は、一方ではエネルギー節約に投資し、他方ではわずかに高価なエネルギー源を使用することでしたが、はるかに安定した価格である天然ガスを使用しました。この目的のために、リビア、アルジェリアなどの北アフリカ諸国の政府との大量の長期にわたる供給のための契約が規定されました。

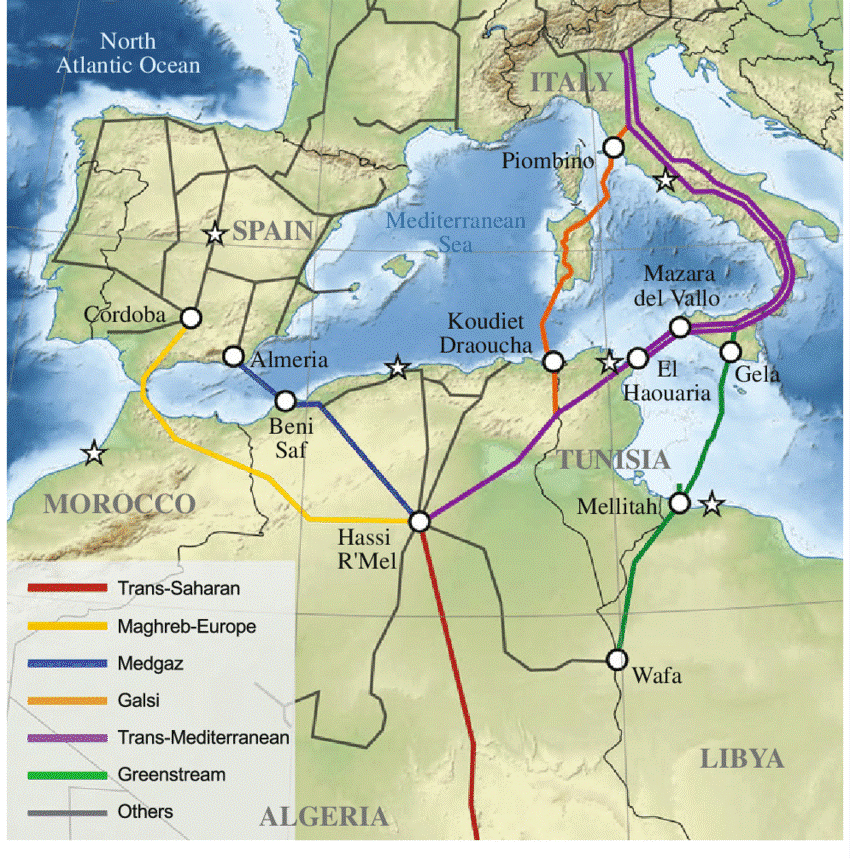

グラフ3

出典:https://www.researchgate.net/

しかし、それが「ソビエト」であるとしても、とりわけロシア政府と。

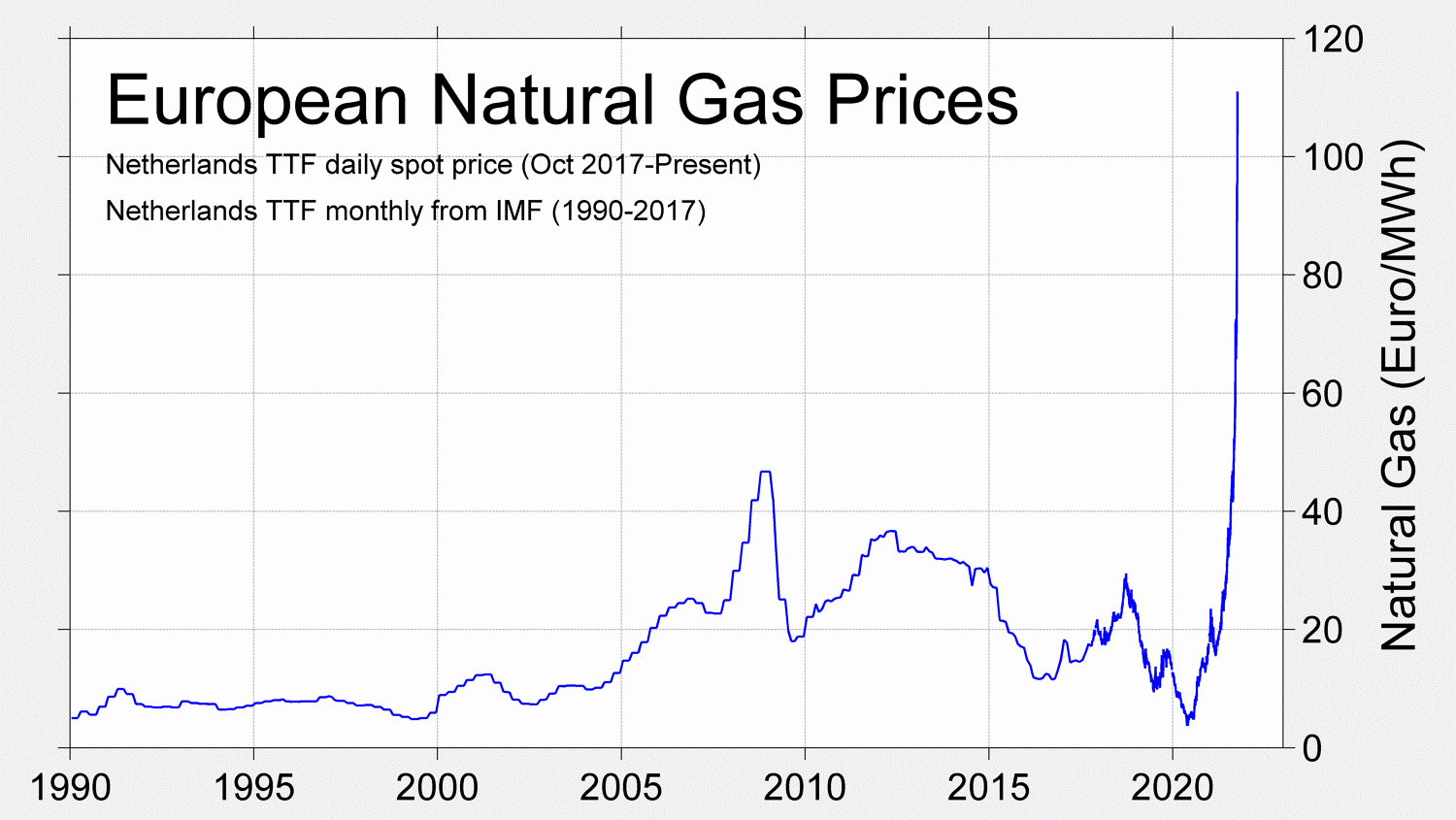

グラフ4

出典:https://en.wikipedia.org/

イタリアの決定は確かに賢明でした。何年にもわたってガスの価格は少なくとも2020年まで石油の価格よりもはるかに安定していたため、2021年に何か新しいことが起こり、ガスの価格も上昇しました。後でそれに戻ります。

グラフ5

出典: https ://tradingeconomics.com

近年、多様化が進み、再生可能エネルギー源からのエネルギーのかなりの部分が追加されています。

グラフ6

出典:データ:IEA 2019

ウクライナでの戦争とロシアのガス供給からの解放

ウクライナでの不幸な戦争とNATOとロシアの間の緊張の高まりにより、政治権力は、プーチンがウクライナに侵入したことに対する経済的制裁として、ロシアからのガス供給を突然放棄することに他なりません。しかし、これは実行可能な提案ですか?どのような価格で?

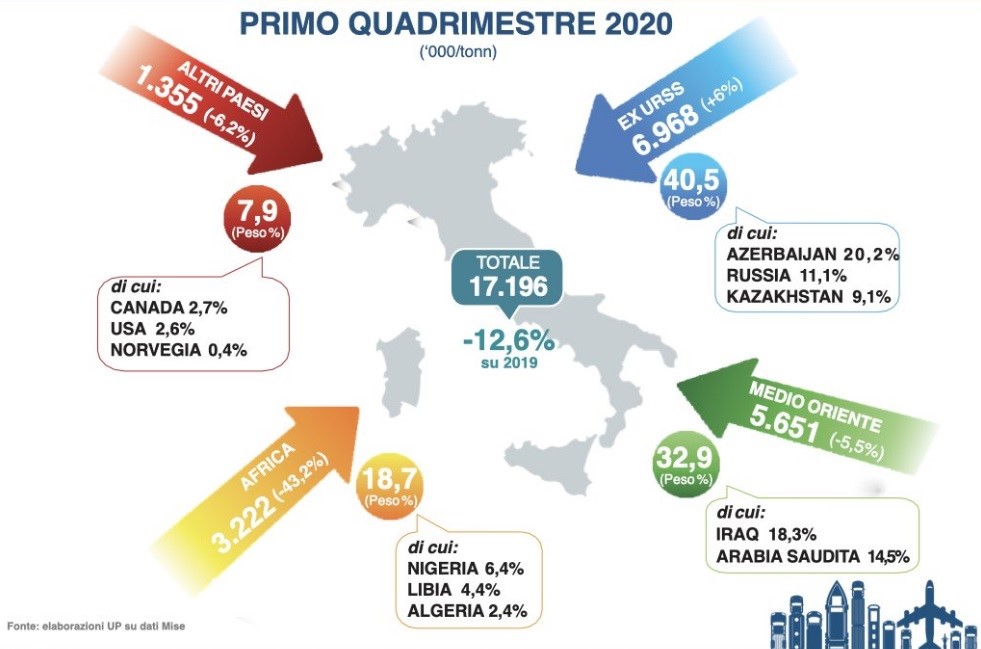

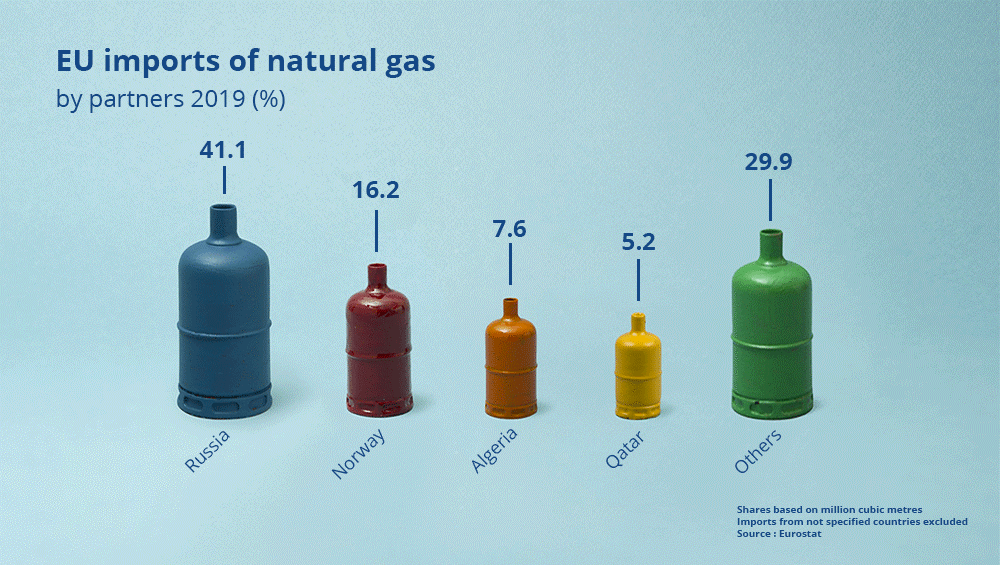

イタリアはロシアのエネルギーにどれだけ依存していますか?

グラフ7

出典:https://oilgasnews.it/

ロシアからの石油輸入は全体の約11%を占めています。ロシアの石油なしでやるなら、他の生産者からの購入品と交換するのはそれほど難しいことではないはずです。石油の輸入は簡単です。商品を注文し、石油タンカーに積み込み、いずれかの港に配送された後、精製して使用することができます。

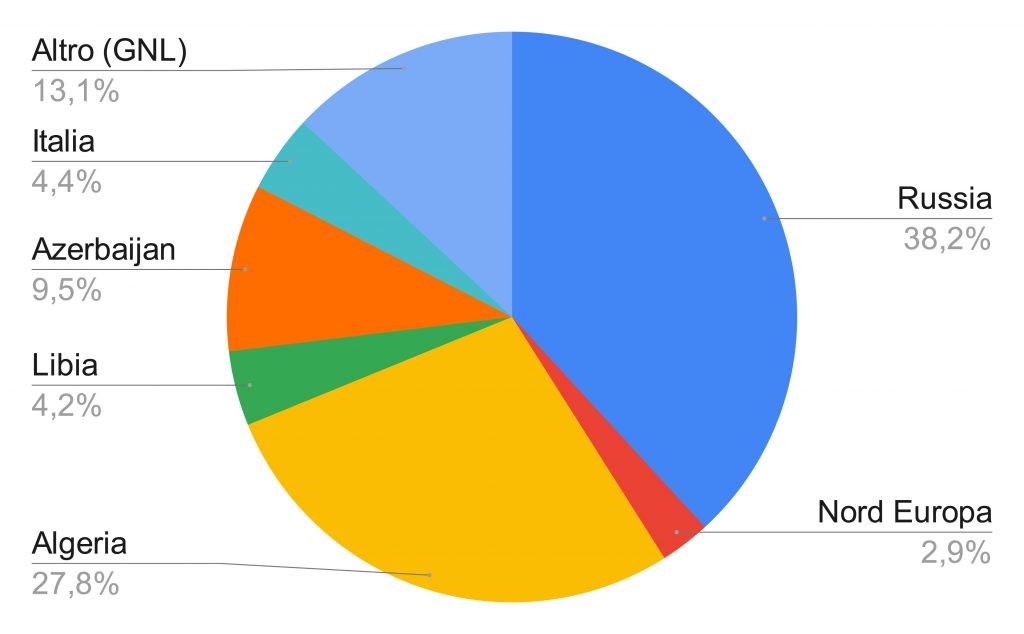

一方、天然ガスの供給は大きく異なり、その38%はイタリアがロシアの輸入に依存しています。

グラフ8

出典:MISE2021データ

ガスを供給するためには、供給源から供給国までのガスパイプラインを建設する必要があります。シベリア北部のジャマル井戸からイタリアまで、4,500 kmのガスパイプラインがあり、かなりの投資を行って建設に何年もかかりました。このため、それらを構築した人々は、生産システムとイタリアの家族の利益のために、イタリアがロシアと何十年も行ってきた長期契約に署名することに関心を持っています。ロシアからの供給が停止した場合、同じ生産能力がなく、既存のガスパイプラインの輸送能力が限られているため、イタリアが接続している他のガス生産者はそれを置き換えることができません。

誰かがイタリアに存在する天然ガスを使用することを提案しています。しかし、単独でプラントを建設するのに数年かかるという事実を除けば、イタリアの天然ガス埋蔵量は、それらだけを使用した場合、10〜12か月で使い果たされます。したがって、私たちのニーズにはほとんど不十分な量があります。

「アメリカの友人」によって提案された代替案は、米国、カタール、サウジアラビア、クウェートなどの大規模な国際生産者から液化天然ガス(LNG)を購入することです。しかし、これは、現在の13.3%から(ロシアでは13.3 + 38.2)、総供給量の51.5%になり、再ガス化装置(液化ガスを再蒸発させてネットワークに入れるプラント)の現在の可用性をほぼ4倍にすることを意味します。 LNG船のしかし、それはまた、-160°Cまでの冷却コストが基本的な抽出コスト、LNG運搬船(液化を維持するための巨大な冷凍システムを備えた船)の輸送コストに追加されるため、より高価なガスの購入を構造的に受け入れることを意味しますガス)とイタリアの再ガス化コスト。

また、ロシアへの依存から、LNG市場を支配するエネルギー多国籍企業、証券取引所に上場している企業、さらには国際的な金融投機への依存へと移行するという事実を見逃してはなりません。選択が便利であることはそれほど明白ではありません。

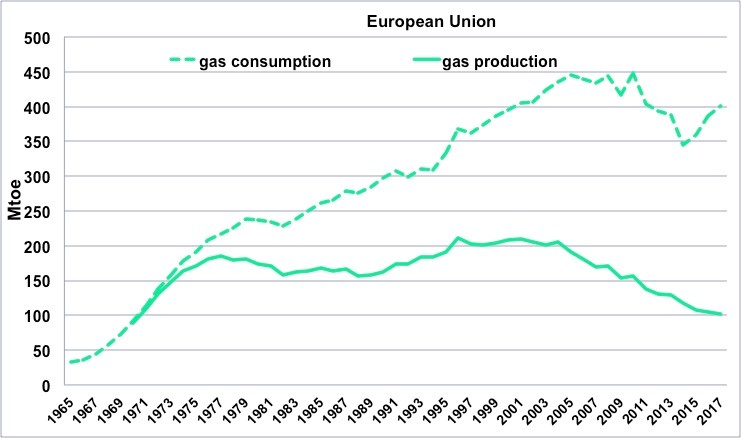

ヨーロッパレベルで数字を見ると、問題はさらに複雑になります。欧州連合のガス需要は、輸入に大きく依存しています。

グラフ9

出典: https ://jancovici.com/BP統計レビューからのデータ処理

その40%以上がロシアからの輸入品です。

グラフ10

ソース:https://ilbolive.unipd.it/

したがって、イタリアだけでなく、現在ロシアがそのニーズの40%以上を供給しているヨーロッパ全体の代替ガス供給業者を見つけることも問題になります。

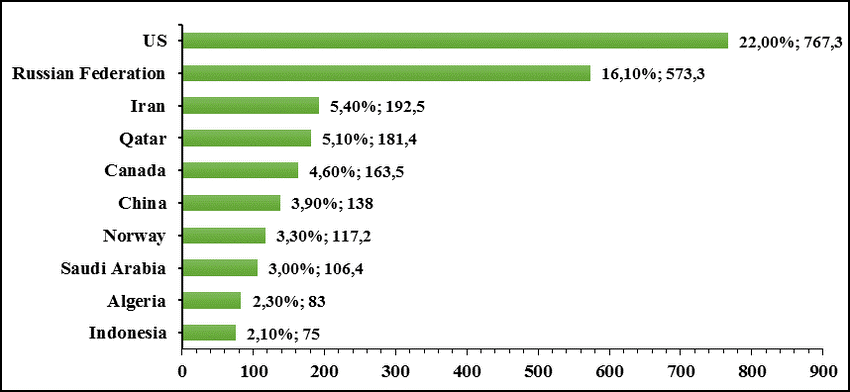

世界レベルでのガスタンカーの生産能力を見ると、ロシアからの輸入が停止した場合、理論的には米国だけがヨーロッパのニーズに見合った生産能力を持っていることがわかります。

図表11

年間数十億立方メートルの世界有数の天然ガス生産者

ソースhttps://www.researchgate.net/

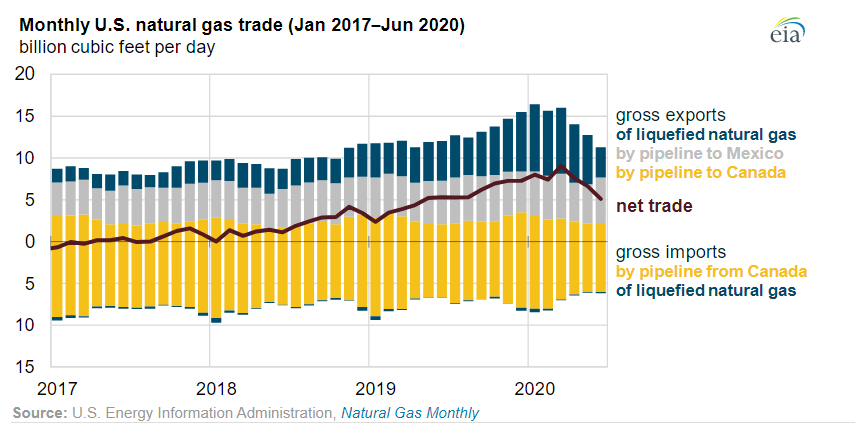

しかし、現在、米国の生産のごく一部(下のグラフで濃い青で強調表示されているもの)のみが輸出に向けられていることにも注意する必要があります。

グラフ12

出典: https ://www.eia.gov/

これは、米国は大きな宣言にもかかわらず、ヨーロッパにメタンガス供給の代替を保証することは絶対にできないことを意味します。米国のガス輸出は年間50億立方メートルのオーダーであるのに対し、ロシアの生産は年間5,000億立方メートルのオーダーであり、100倍高いことに注意してください。

米国がヨーロッパでロシアのガスに取って代わる生産能力を持っていない場合、それは世界の他の生産者がこの可能性を持つことができないことを意味します。これは確かに短中期的には、どこにいるのかを知っている新しいガス田が発見されるのを待っています。

結論として、ロシアのガスの輸入を減らすために数分以内にガス消費量を削減しない限り、ヨーロッパ、したがってイタリアはロシアのガス供給から解放される可能性はありません。

いくら?

グラフ6から、ガスは国のエネルギー需要の41.8%を占めると推測されます。グラフ8から、このガスの38.2%がロシアから来ていると推測されます。したがって、不足するガスの量は、41.8%の38.2%、つまり16.0%のオーダーになります。

「少し」に見えるかもしれませんが、それは平均して、産業が年間生産量を16%削減するか、企業が営業時間を16%削減するか、私たちの家では4時間電力を削減する必要があることを意味します1日。 covid-19パンデミックの間に課された閉鎖が十分ではなかったかのように!

非常に単純化された方法で、国内総生産の16%の崩壊を期待することができました。

経済的影響はイタリア経済にとって壊滅的なものになるでしょう。そして、ヨーロッパの他の地域でも、同様のことが予想されます。

また、ロシアやウクライナからの穀物の輸入が阻止されたことによる食料価格の一定の上昇は考慮されていません。

時間の経過とともに代替エネルギー源を見つける可能性を排除することはできませんが、これをすべて短時間で行うことはできなかったため、経済的ショックは避けられません。

次の段落で「時間」について説明します。

したがって、ロシアのガス供給の中断に関する宣言を開始する前に、ロシアからのガス供給の関係がイタリアと欧州連合の構造的要件であるという事実に注意する必要があります。そして、それはまた、後方生産システムを持ち、ヨーロッパ自体から高品質の商品やサービスを輸入するために必要な、ヨーロッパへのエネルギー輸出からの金銭的収入をひどく必要とするロシアの構造的必要性でもあります。

簡単に理解できる例を挙げると、それはまるでロシアが唯一の水供給者であり、私たちが唯一の食料生産者であるかのようです。中期。

この基本的な考察は、私たちの政治的階級が彼らの立場を再検討するように導くはずです。それは非常にイデオロギーに基づいており、ロシアとのエネルギー関係に関する具体的なデータにまったく基づいていません。プーチンが「悪い」または「殺人者」であったとしても、ロシアのガスに代わるものがないことを知っていれば、政治的選択はこれを考慮に入れるべきです。

なぜエネルギー価格が上がったのですか?

テレビで彼らはガソリンとガスの価格が「戦争のために」上昇したと私たちに話します。

上記のグラフを提案します。

グラフ1

グラフ5

現実には、地政学的な変化や金融市場の投機的な行動により、石油の価格は大きく変動していることが常にあります。

しかし、これはガスでは決して起こらなかった。ガスの価格は契約上石油の価格と関連しており、間接的かつ限られた範囲でしか起こらなかった。

ここ数ヶ月のヨーロッパにおける天然ガス価格の動向を詳しく見てみると

図表13

出典:https://tradingeconomics.com/

ウクライナでの戦争が2022年2月に始まったのに対し、価格の上昇は早くも2021年8月から9月に始まったことに注目します。したがって、確かに他の理由で、価格の上昇は紛争前に始まりました。

神の怒りが払ったとしても、この冬、私たちの誰もが暖かく保つためにガスを使い果たしていないという非常に明白な考慮を追加します。要求されたガスが配達され、それを正当化する供給の不足はありませんでした。価格の上昇。

では、何がこれらの増加につながったのでしょうか?ガス価格のダイナミクスが石油価格と同じタイプになった理由は何ですか?

その答えは、数十年の安定の後に変わったガス購入契約にあります。

国際石油市場は、何十年も前に短期売買契約に基づいて誕生しました。石油生産者は世界中の顧客を探していて、可能な限り最高の価格で販売していました。そして、買い手は可能な限り最高の入札者を探していました。選択の自由がありました。

石油タンカーを世界中のあらゆる顧客に比較的迅速に届けることができることで、世界市場が生まれ、OPECが誕生し、証券取引所に石油が上場されました。

株式市場の上場により、他の金融商品と同様に、石油の購入オプションを購入し、利益率を最大化するために再販および買い戻す、売り手と買い手の間に多くの仲介者が出現しました。明らかに、生産国の支配階級とこれらの証券会社の間にはしばしば密接な関係があります。そして、一緒に遊んでいない人(ベネズエラを参照、イランを参照、ロシアを参照)は、米国からの政治的軍事的圧力にさらされています。

その結果、価格は継続的に変動し、明らかに消費者や企業を犠牲にして、金融投資家による利益の実現に有利に働きます。

一方、ガス市場は常に「地元の」市場でした。液化ガスLNGの販売は、コストが高いため、常に少数派でした。このため、ガスの注文の配送は常にパイプを介してほぼ独占的に行われてきました。パイプを構築するには、償却するまでに何年もかかる大規模な投資が必要です。

このため、供給契約は生産者と小規模な仲介業者の間ではなく、州間または国のエネルギー会社によって直接規定されていました。

最初のヨーロッパの供給契約は、1969年にENIの社長であるEugenioCefisとロシアの社長であるLeonidBreznevによって署名されました。翌年、同様の契約がドイツによって署名されました。

これらは20〜30年間続く契約であり、サプライヤーに投資を確実に返還することを保証すると同時に、購入者に合意された価格で20〜30年間一定のエネルギー供給を保証しました。この状況は、家庭や企業にとっても理想的であり、ガス価格の過度の変動を回避できることに注意する必要があります。

初期投資をより適切に償却するために、契約では、供給者に冬のガス流量の増加を義務付けないために、バイヤーが夏の間(最小需要の期間)にガスメーターにガスを保管する必要があることも規定されていました。実際、流量が多いということは、パイプが大きくなり、投資コストが高くなることを意味します。これは、夏の保管で回避できます。

この長期契約制度は、2021年にそれが起こったときまで続きました...

近年、エネルギーの「保護された市場」から「自由市場」への移行のために、電話や広告が殺到していることを覚えていますか?

近年、欧州連合は、特に電力とガスに関して、エネルギー市場の自由化を目的とした一連の措置を採用しています。

EUの根底にあるイデオロギーは常に同じです。価格の低下を達成するために、市場を自由化する必要があります。しかし、ゲームが機能することはめったにありません。

現実は常に同じです。投機家にとってはより多くの自由があり、消費者にとってはより多くのコストがかかります。特に、ガスのように本質的に独占的である(生産者が非常に少ない)セクターに自由化が適用される場合。

何が起こったのか、そして確かにこの「改革」を望んでいた人々はそれを知っていました、新しい仲介業者がガス市場に参入しました、彼らはすでに変動する石油市場で活動していて、購入オプションを購入、販売、買い戻し、そして再販し始めましたガス、価格変動を生み出し、それらから利益を得るために。

さらに、他の小規模な関係者は、サプライヤーと新しい購入契約を結び始めていますが、「スポットタイプ」または数か月続く少量のガス供給のためのものです。お金を節約するために、これらの投資家は、何十年にもわたってそうであったように、夏の保管コストを避けました。

このように、パイプラインは寒い時期のピーク需要を輸送するサイズになっていないため、供給業者は、貯蔵不足による注文が少ないため、夏にはガスの販売を減らし、冬にはガスを売る必要があります。今年の。パイプは注文の成長マージンを考慮して特大になっているため、今のところ、サプライヤーは供給を保証することができましたが、夏の貯蔵が実現しないと、需要が増加した場合の将来のガス供給能力が確実に制限されます、例えば経済成長のため。以前のタイプの契約に戻らない場合、これはコストのさらなる増加につながります。

短期契約に直面し、将来の保証がなく、償却する高価なプラントがあり、競合他社がいない場合、サプライヤーは販売価格の上昇に関心を持つという事実を追加します。これは、過去。

これらの新しいダイナミクスは、もちろん、市民に通知することなく、もちろん、いつものように、欧州連合の決定によって引き起こされました。これらの決定は、ロシアに経済的損害を与えることを目的とした米国の圧力に対するだけでなく、米国の液化ガスの販売拡大を促進するために、ブリュッセルで活動する通常のロビー活動の結果であると推測できます。

私たちを怒らせるためにガスを増やしたのは「悪い」プーチンではありませんでしたが、私たちをこの状況に導いたのは欧州委員会と米国大統領の「善人」でした。

個人的には、ウクライナでの戦争の激化(ロシアを軍事介入に追いやった挑発の増加)は、その機会に投資家の利益を最大化するために正確にヨーロッパのエネルギー市場のこれらの改革を実施した後にのみ起こったのではないかと疑っています戦争によって引き起こされた騒動の。

生態学的移行

確かに、外国の供給業者へのエネルギー依存を減らす方法の1つは、国内でより多くのエネルギーを生産できるようにすることでもあります。

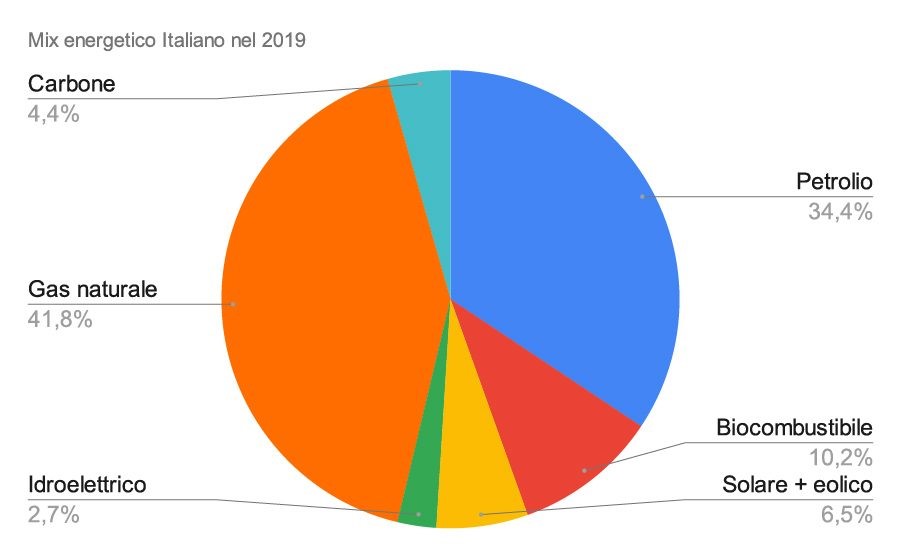

分析を行うためにイタリアで使用されたエネルギーミックスに関する前のグラフを提案します。

グラフ6

「イタリアの」再生可能エネルギー源は、水力発電、太陽光発電、風力発電、バイオ燃料であり、これらを合わせると全体の19.4%を占めます。 2020年と2021年に、イタリアの再生可能エネルギー源からの生産の総シェアは、投資の増加を誰が知っているかではなく、とりわけ、反の生産制限によって引き起こされた内部エネルギー消費の減少のために、さらに増加しました。 covid-19メジャー。再生可能エネルギー源からのエネルギーは多額の初期投資を必要とすることが知られていますが、その後、エネルギーは本質的に「無料」または低コストで生産されます。したがって、エネルギー要件が全体的に削減された場合、再生不可能な資源からの生産が減少するのは当然のことであり、再生可能な資源が生産のより大きな割合を占めるようになります。しかし、状況が正常化されると、以前と同様にディーゼルとメタンの燃焼が再開されます。

このため、分析では、パンデミック前の2019年のデータを考慮に入れています。

ロシアのガスが年間の国内エネルギー需要の16%を占める場合、それを補うために、再生可能エネルギー源からのシェアを現在の19.4%から35.4%にする必要があります。

ロシアとの構造的関係から解放され、一般に外国のエネルギー供給業者からの調整から解放されるという利点のために、天然ガスの低燃焼から生じるCO2排出量の削減も追加されるため、この目的は絶対に望ましいものです。 。

水力発電のシェアにはさらなる開発の余地がほとんどないことを考えると、私たちが建設できる水力発電盆地をすでに建設しているため、バイオ燃料、太陽光発電所、風力発電所を通じて生成されるエネルギーを大幅に2倍にする必要があります。

この時点で、2つの質問があります。投資の数と時間の長さです。

再生可能エネルギーの生産能力を2倍にすることは、巨額の投資を行うことを意味し、これらの新しいプラントが建設されて稼働するまで何年も待つことを意味します。それは、私たちを統治する人々がこれらの投資を定量化し、エネルギーの観点から効果的な結果を保証するお金と資金の質の高いプロジェクトを見つける必要があることを意味します。

イタリアが海外からのエネルギー依存を減らすもう一つの有効な可能性は、エネルギー節約に真剣に投資することです。

確かに、私たちはエネルギー自体を必要としませんが、冬の暖房、商品やサービスの生産、輸送のためのエネルギーは必要です。

イタリアは、空調システム、生産プラント、輸送に適切な省エネと合理化の対策を講じることで、年間のエネルギー需要を削減し、外国への依存を徐々に減らし、大気へのCO2排出を回避することができます。現在のニーズと比較した削減ポテンシャルは少なくとも30%であると想定するのが現実的です。

ただし、この場合でも多額の投資が必要であり、目標を達成するまでには数年待つ必要があります。

政治的に言えば、イタリアでグリーンエネルギーを生産するためのプラントの建設と省エネの両方に投資することが適切でしょう。しかし、セクターと生産チェーンで確かなスキルを開発するために、多額の資本を投入し、少なくとも20〜30回続く構造的介入を実行することが問題です。今日、残念ながら、イタリアには深刻な機会がないため、この分野で最高のエンジニアが海外に移住しています。私たちはこれらの目標を達成するまでには長い道のりがあります。

原発復帰の話をする人もいます。トピックは複雑であり、少なくとも1つの記事を検討する価値があります。私の個人的な意見では、原子力発電の建設費は過小評価されがちですが、廃棄物処理の費用や、自然発生の可能性のある事故(地震、津波、洪水)に起因するリスクはさらに高くなりますが、また、人間起源(戦争、攻撃)。これらの実際のリスクにより、原子力発電は人々が考えるよりもはるかに安全性が低くなります。

「時間」変数

「時間」変数は、エネルギー部門の構造を変えることになると基本的です。

中東やエジプトとキプロスの間にある新しい油田など、他のサプライヤーからガスを調達できるプラントの建設には何年もかかります。

より遠い国からGNを購入したいので、必要なタンカーと再ガス化プラントを建設するには何年もかかります。

再生可能エネルギー源と必要な輸送ネットワークからエネルギーを生産するのに十分なプラントを建設するには、何年もかかります。

新しい原子力発電所を建設するには何年もかかります。

建物の冬季暖房の消費量を40%削減するために必要な多くの介入には、何年も必要です。

よりエネルギーを消費する民間交通機関の必要性を減らすために、公共交通機関を適切にアップグレードするには何年もかかります。

これらの介入のための資金が見つかったとしても、イタリアがその金銭的主権を取り戻すまでそれを見つけることは非常に困難です。それでも、現在私たちが持っていない大規模な熟練労働力が必要です。優秀なエンジニアや熟練労働者を養成するには何年もかかります。

一般に、政治的目標を作品プロジェクトに変換し、それらの作品を実行するには、何年もかかります。

残念ながら、私たちの政治家は、彼らが雲の中に住んでいることをもう一度示しており、時間的要因さえ認識していません。

明日、別の代替供給業者または同等の再生可能エネルギー源からの国内生産を行うため、または国内のエネルギー需要を16%削減できるようにするために、今日ロシアからのガス購入を停止することを決定するだけでは不十分です。それらは現実と接触していないので、そのような仮説について話すことさえ狂っています。これが正しい方法であると判断した場合は、少なくとも15〜20年前に、最初にそれについて考える必要がありました。

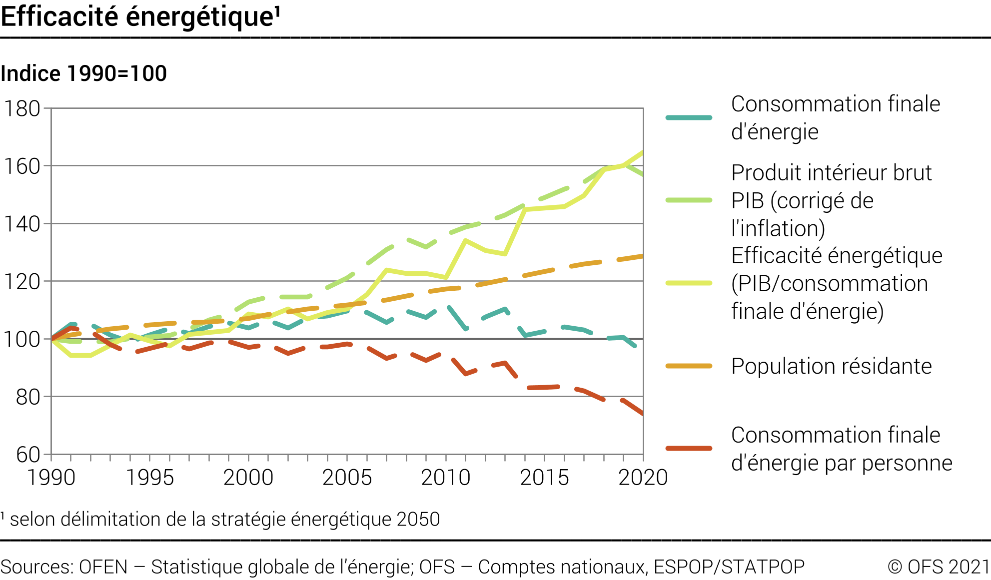

政治家に好例を示したい場合は、近隣のスイスに目を向けることができます。これは、この問題に対する合理的なアプローチを示しています。

以下に、スイス連邦エネルギー局(OFEN)が作成したグラフィックを示します。

図表14

居住人口の増加(オレンジ色の線)と国内総生産(PIB、薄緑色)の増加にもかかわらず、全体的なエネルギー要件(濃い緑色の線)が過去10年間で徐々に減少していることに注意してください。すべての人が生きるためにエネルギーを消費し、生産するためにエネルギーが消費されるので、これらの要因の成長は当然エネルギー消費の増加につながります。

しかし、一人当たりのエネルギー消費量の指標は絶えず減少している一方、消費されたエネルギーに対する国内総生産の指数は絶えず増加しており、より多くはより少ない消費量で生産されています。

スイスは、エネルギー再構築のインセンティブ、エネルギー使用の合理化に投資する生産部門のインセンティブ、太陽光、風力、バイオマスプラントの建設のインセンティブ、およびCO 2排出量の課税の漸進的な増加という構造的政策により、これらの目標を達成しています。企業や市民が投資を適切にターゲットにできるように、何年も前に発表されています。

一方、イタリアでは、政治的階級が無責任に、ロシアなどの構造的にリンクされている主要なエネルギー供給業者との決別に向けたイニシアチブを開始します(すでに2011年に、私たちはリビアとの戦争を犠牲にして支援しました。 「プランB」や海外からのエネルギー依存を減らすための構造的介入について真剣に考えることなく、他のサプライヤーのエネルギー史家)。基本的には、別の水源を考えずに、喉の渇きを癒す唯一の蛇口を切ることにしたかのようです。避けられない結果は、喉の渇きからの死だけです。

エネルギーと平和

ほとんどのヨーロッパ諸国とロシアの間の関係でもあるイタリアとロシアの間の相互依存の構造的な関係に戻って、これらの関係を壊すことを正当化することができる「優れた」利益は何であるかを自問してみましょう。

ウクライナでの戦争は状況を非常に複雑にするリスクがあり、ヨーロッパとロシアの両方に利点をもたらし、うまく機能していることが証明された国際関係の均衡を破ることにつながります。

これは非常に重要な問題であり、ヨーロッパを党とするロシア、ウクライナ間の和平交渉の中心に置かれるべきである。

ロシアが要求したNATOへのウクライナの非参入またはドンバス地域が要求した自治は、ロシアとEUの間のエネルギー協力関係を回復する代償を払う価値があります。現時点では、少なくとも今後15〜20年間は代替手段がないため、それらは価値があります。

一方、米国は、ロシアをヨーロッパから孤立させること(これはヨーロッパ諸国に不利益をもたらす)や、利益を得るつもりの多国籍企業の利益など、それほど重要ではない独自の地政学的目的を追求しています。エネルギー市場のバランスの変化。

エネルギー部門の価格の必然的な恒久的な上昇と、商品やサービスの生産を構造的に削減する必要性を伴う、ヨーロッパにおけるエネルギー不足の非常に深刻な結果の代償に値するものはありません。ヨーロッパは広範囲にわたる貧困に陥るでしょう。

私たちを統治する人々が人々の善を行うつもりであるならば、なされる選択は非常に明白です。彼らが他の選択をする場合、彼らが無能であるかどうか、または彼らが「他者」の利益のために行動しているかどうかを自問してみましょう。

そしてロシアはまた、エネルギーの分野でヨーロッパとの平和的な協力関係を回復することにあらゆる関心を持っています。

みんなが真剣にテーブルの周りに座り、ウクライナのエネルギー関係と平和について話し合いましょう。米国を除くすべての人に適したソリューションが存在します。あなたはただ遠視を持っていて、それを欲している必要があります。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事エネルギー:平和または戦争の道具? ScenariEconomici.itから来ています。

これは、Tue, 29 Mar 2022 18:40:59 +0000 の https://scenarieconomici.it/energia-guerra-pace-efinanza/ で Scenari Economici に公開された記事の自動翻訳です。