1990 年代初頭の日本の資産バブルの崩壊は、大経済国が経験した最も深刻な金融ショックの 1 つでした。それは、この国を何十年にもわたってほとんど、あるいはまったく成長しない有名な「失われた10年」に陥れただけでなく、消費者や企業の間に壊滅的なデフレ心理を植え付け、克服することが困難であることが判明し、依然として拡張的な金融政策をとっている日本の特徴となっている。

消費者物価指数(エネルギーと生鮮食品の影響を除いたもの)が4.1%に達したにもかかわらず、日本銀行(日銀)は今日でも、デフレを克服し成長を促進するために10年前に導入された超金融緩和政策を堅持している。 4月としては1981年以来の高水準となった。

日銀にとって、時期尚早な政策引き締めは、長年にわたる物価上昇の取り組みを危うくする可能性がある。停滞の永続的な影響は依然として明らかです。日本企業がここ数十年で最大の賃上げに合意した後でも、4月の実質賃金は3%低下し、実質購買力の低下が続いた。

日本がまだ資産バブルの崩壊から完全に回復していないことを示すもう一つの兆候は、日経平均株価が1989年の最高値を依然として約15%下回っており、これは4月の開始以来20%急騰した後でもなおである。

しかし、市場の重要な、しかし見落とされている一角で、価格が再び上昇している。 2月、東京23区の70平方メートルの中古マンションの平均希望価格は7000万円近く(49万2000ドル)という過去最高値を記録し、バブル初期の水準を超えた。

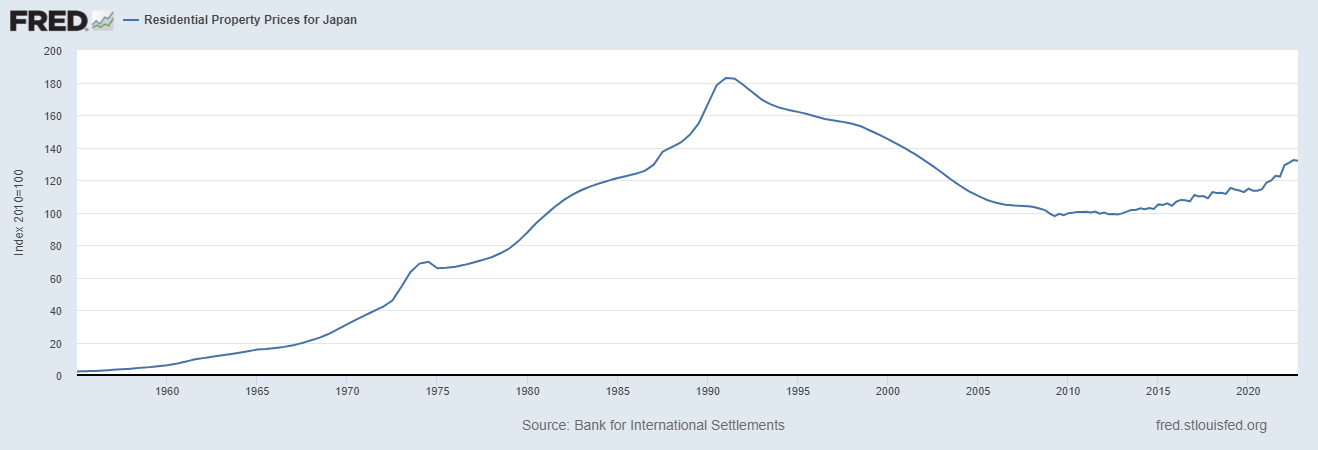

過去10年間で価格は76%も上昇した。東京の都心6区の平均価格は1億円強で、2013年から93%上昇しています。東京はまた、昨年の高級住宅価格の伸び率が世界で4番目に速く、値上がり率は22.8%でした。ナイト・フランクがまとめた指数によると、最も暑い都市であるマイアミよりも高い成長率を示し、アジア太平洋地域で最も高い成長率を記録した。これは、日本の不動産の過去の平均価格を示すFEDチャートです。

一見すると、状況は前向きに見えます。 1981年と同様に、東京の70平方メートルのアパートには労働者の平均給与の21年分がかかる。これは主に賃金デフレによるものだが、需要のプラスの増加もある。

さらに、東京のマンション需要を牽引する主な要因としては、高所得の共働き世帯の増加と女性の社会進出の増加、住宅所有に有利な税制、住宅開発用の土地不足、住宅価格の上昇などが挙げられます。建設費と人件費は引き続き価格上昇を支えるだろう。

しかし、物価を押し上げている主な要因は、海外で議論の対象となっている日本の超拡張的金融政策である。日銀の前例のない金融緩和により、住宅ローン金利は非常に低い水準まで引き下げられた。固定金利ローンの金利は 1 ~ 2% ですが、融資残高の約 4 分の 3 を占める変動金利住宅ローンは 0.4% 未満の価格で担保できます。

低料金により、お求めやすさが大幅に向上しました。東京の700平方フィートのアパートの10年間の固定金利住宅ローンの利払いは、一流企業の初任給の32%に相当するが、バブルのピーク時には150%だった、とコル氏は言う。ノート。さらに、借入コストの低下が東京の成熟した集合住宅市場への機関投資を支えている。集合住宅資産の利回りは過去10年間で急激に低下したが、「日本は資金調達コストに対してプラスのスプレッドを提供する数少ない市場の一つだ」とJLL(東京)の資本市場調査部長内藤幸治氏は述べた。

日本の異常に低い住宅ローン金利の恩恵と呪い

これは、国の住宅市場やその他の資産の価格を支える上で、長年にわたる安い資金が中心的な役割を果たしていることが強調されている。バリュエーションが危険なほど高く見えるのは、日銀が予想よりも急激に金利を正常化すると信じている場合、そしてより重要なことに、超緩和政策からの出口が厄介になると信じている場合に限られる。柔軟な金融政策のリスクは、政策の永続性ではなく、政策自体からの出口にあり、これはまさに欧州で観察されています。

世界の投資家はしばらくの間、このリスクと格闘してきました。将来のインフレ経路が重要な場合、金融の安定性に対する懸念がより重要になります。金利が長期間にわたって低く、変動金利住宅ローンの割合が高いことを考えると、金利の比較的小さな上昇でも借り手に深刻な苦痛を与える可能性がある。 「借り手たちは事実上、日銀を人質に取っているのだ」と東京のジャパン・プロパティ・セントラルの創設者兼最高経営責任者ゾーイ・ウォード氏は語った。

それにもかかわらず、東京と日本の状況は、世界、特に東部で拡大しつつあるさまざまな現実よりもはるかに安全であり、現在、いくつかの都市が中産階級の専門家には手の届かない価格を提示している。ナイト・フランクのデータによると、日本の首都では100万ドルで60平方メートルの高級住宅地を購入できるのに対し、香港では21平方メートル、シンガポール、ロンドン、ニューヨークでは33~34平方メートルである。

つまり、日本の不動産市場はカミソリの刃で動いており、日銀の金融政策に大きく依存しているように見えますが、少なくともそれは動いており、完全には消滅していない中間層の手が届く範囲にさえあります。これは、日本でもインフレ率が低下しており、いずれにせよ欧州とは程遠い水準にあることを考慮すると、より安定性を保証するものであり、そのため中央銀行が利上げ介入することは非常に困難である。しかし、将来的には常に状況が変化する可能性があります。

![]()

Telegram チャンネルのおかげで、経済シナリオの新しい記事の出版に関する最新情報を入手できます。

記事「不動産投資:日本は新たなバブルに直面しているのか?」経済シナリオから来ています。

これは、Tue, 20 Jun 2023 08:00:14 +0000 の https://scenarieconomici.it/investimenti-immobiliari-siamo-di-fronte-ad-una-nuova-bolla-in-giappone/ で Scenari Economici に公開された記事の自動翻訳です。