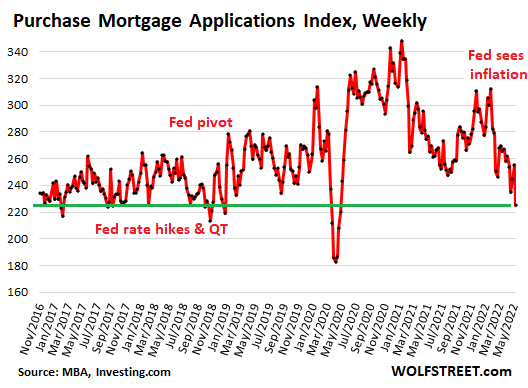

不動産市場は永遠に成長することはできません。米国の不動産ローンの需要は減少し続けています。 Wolfstreetが報告したように、住宅購入の住宅ローン申請は、前週と比較して12%減少し、1年前と比較して15%減少しました。

住宅ローン銀行協会は本日、その報告書の中で、「潜在的な住宅購入者は、金利の上昇とアクセス条件の悪化によって抑止されてきた」と付け加えました。つまり、住宅が高すぎるため、過去数年間ではなく、過去2、8か月間、金利のばかげた調整ですべてを下げることができました。

MBAの住宅ローン購入需要指数は、2018年末の最低水準にまで低下しました。当時、FRBは金利を引き上げ、金融引き締めにより住宅ローンの金利は5%を超え、取引量は大幅に減少しました。しかし、その時までにインフレは抑制されており、最終的にパウエルは金利を引き上げず、住宅危機を引き起こしました。

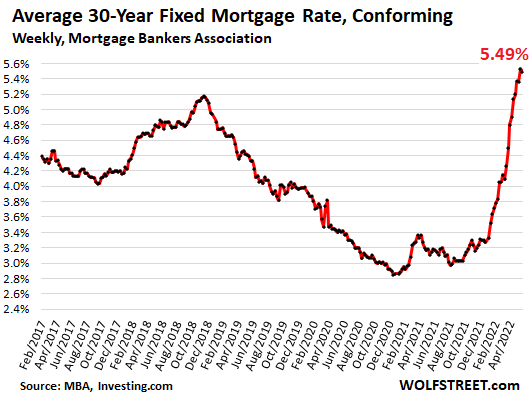

今日のMBAによると、コンプライアンス残高があり、今週20%下落した30年間の平均固定住宅ローン金利は、前週の5.53%からわずかに5.49%に低下しました。どちらも、2009年以来の最高の住宅ローン金利です(Investingによるデータ)。 com):

明らかに、不動産市場は非常に不安定になり、需要は減少しており、需要が低い場合はボラティリティが上昇します。したがって、住宅ローンの利息は、わずか1%の金利の上昇と比較して、3%から5.5%の範囲になります。

したがって、市場にストレスを与えている3つの要因があります。

- 上昇率;

- それらに対処する能力の限界で、非常に高い不動産価格。

- 証券市場を含むネガティブな経済見通し

本質的な問題は残っています。ストレスから市場の亀裂にいつ移行するのでしょうか。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事米国の住宅市場はきしみ始めています。亀裂がScenariEconomici.itから来たとき。

これは、Thu, 19 May 2022 07:00:11 +0000 の https://scenarieconomici.it/il-mercato-immobiliare-usa-inizia-a-scricchiolare-a-quando-il-crack/ で Scenari Economici に公開された記事の自動翻訳です。