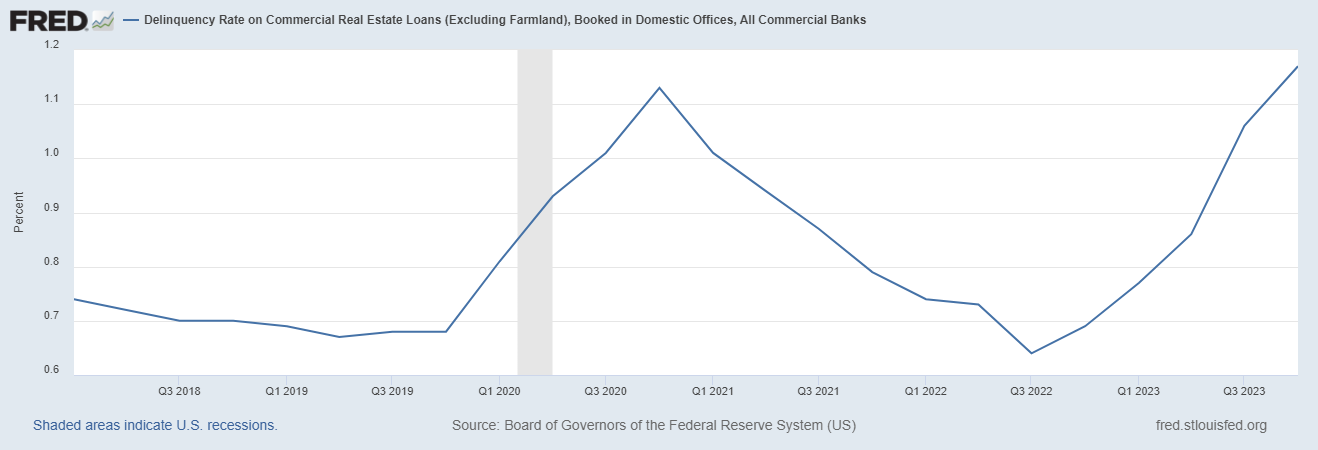

CRE ローン、つまり米国の商業用不動産セクターへの融資に関連したローンは、米国の信用システムのアキレス腱となっています。小売業と接客業の危機は、物理的なオフィスの使用が減少し続けることに加えて、負債が増大する不動産セクターに多大な問題を引き起こしています。これは、Fr ed データベースからの 2018 年以降の破産傾向を示すグラフです。

これらのローンのデフォルト問題は、米国の金融セクターに次の危機を引き起こす要素となる危険性がある。

Wolfstreetが示すように、銀行がどのように暴露されるかは、金融機関自体の規模に応じて異なります。暴露が大きければ大きいほど、リスクも大きくなります。

大手銀行: 融資の 6% が CRE 融資です。これらの銀行はそれぞれ 2,500 億ドルを超える資産を持っています。そのうちのわずか 14 社が銀行資産の 56% を保有しています。金融システムにとって重要なのは、これら少数の大手銀行です。そのうちの 1 つが失敗すると、事態が大きく揺るがされる可能性があります。いくつか失敗すると神経が震えます。平均して、彼らの融資のうち CRE 融資はわずか 6% のみです。 CREローンで多額の損失を被れば、収益も株価も悪化するが、CRE損失だけで銀行が破綻するわけではない。彼らは他にも大きな問題を抱えているはずだ。

中堅銀行:融資の 17% が CRE 融資です。これらの銀行の資産は100億ドルから2,500億ドルです。そうした銀行は121行あり、そのうち16行の資産は1000億ドルを超えている。これら 16 の大手銀行のうちのいくつかが破綻した場合、金融システムに影響が及ぶでしょう。

小規模銀行: 融資の 31% が CRE 融資です。これらの銀行は 10 億ドルから 100 億ドルの資産を持っています。このような銀行は約 700 行あります。 CRE 融資残高の 31% は巨額のエクスポージャーであり、よりエクスポージャーが大きい銀行もあれば、エクスポージャーが少ない銀行もあります。したがって、これらの小規模銀行は最も危険にさらされています。これらの機関が個別に信用システムや経済全般にとって危険ではないとしても、そのリスクはシステム全体の危機を引き起こす可能性があります。

最小限の銀行:融資の 28% が CRE 融資です。これらの銀行は 1 億ドルから 10 億ドルの資産を持っています。グループとして、彼らはCREに非常にさらされており、これらの銀行は数千行あり、そのうちのいくつか、おそらく数十行は今後数年で破綻するでしょう。しかし、こうした銀行破綻が金融システムに波紋を起こすことさえない。地元住民は気づくでしょう、おそらく小さな町で唯一の銀行を失うことになるでしょう、そしてこれは市にとっては問題ですが、金融システムにとっては問題ではありません。 2023年に破綻した2つの小規模銀行について書かなかったのと同じように、そのような小さな銀行が破綻した場合、私たちはそれについては書かないでしょう。

したがって、大手銀行のリスクが低く、より堅実であるように見える場合、中小の銀行セクターはこの種の債務に非常にさらされており、金利が下がらなければ次の金融危機を引き起こす可能性があります。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「CRE: How much 商業用不動産融資が米国の銀行の規模別の重みになる」は、 Economic Scenariosからのものです。

これは、Sun, 21 Apr 2024 13:00:51 +0000 の https://scenarieconomici.it/cre-quanto-pesano-i-prestiti-al-settore-immobiliare-commerciale-nelle-banche-usa-per-dimensione/ で Scenari Economici に公開された記事の自動翻訳です。