当面の問題は、労働市場がこれほど好調で、賃金上昇率が再加速し、消費支出の3分の2を占めるサービス業のインフレが見込まれる中、なぜFRBが第1四半期から複数回の利下げに方向転換する必要があるのかということだ。 PCE価格指数(個人消費物価指数)で4.6%、CPIで5.5%?

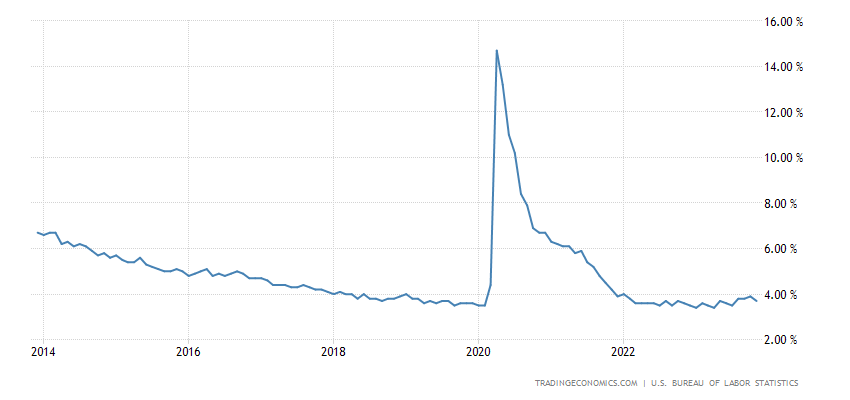

エネルギーや耐久財から輸入されるインフレ率は大幅に低下したが、これらは外部データであり、FEDは介入すべきではなかった。一方、FEDは賃金動向が強すぎて高すぎるときに機能すべきである。米国の失業率がどのように推移しているかを見てみましょう。

雇用市場は好調です。労働統計局が本日実施した調査によると、企業は11月に19万9,000人の従業員を追加雇用しました。

製造業のストライキにより、10月には雇用が3万5000人減少したが、1か月前に述べたように、また今回の場合もそうだが、現在ではこれらの労働者の多くが職場に復帰している。したがって、11月の製造業の雇用は2万8000人増加した。

米国の雇用統計は、パンデミックの苦境が沈静化する中、堅実なペースで成長し、好調な経済から予想されるような内容となった。

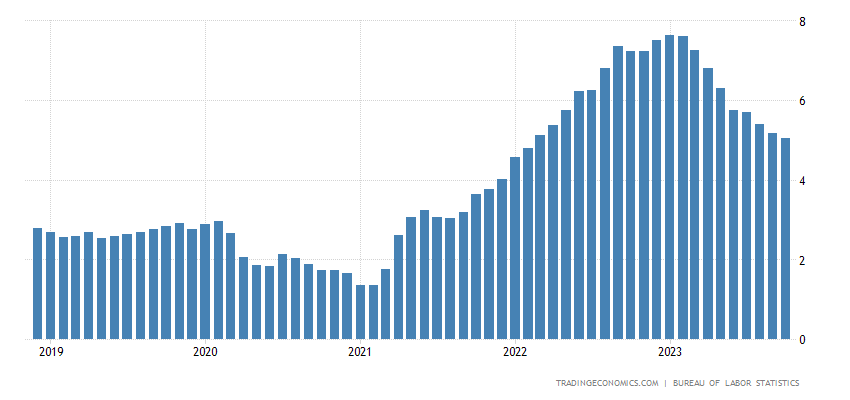

実際、問題もあります。平均時給は急上昇し、3 か月連続で伸びが加速し、11 月の年率上昇率は 5.0% で、過去 12 か月の範囲の上限に達しました。

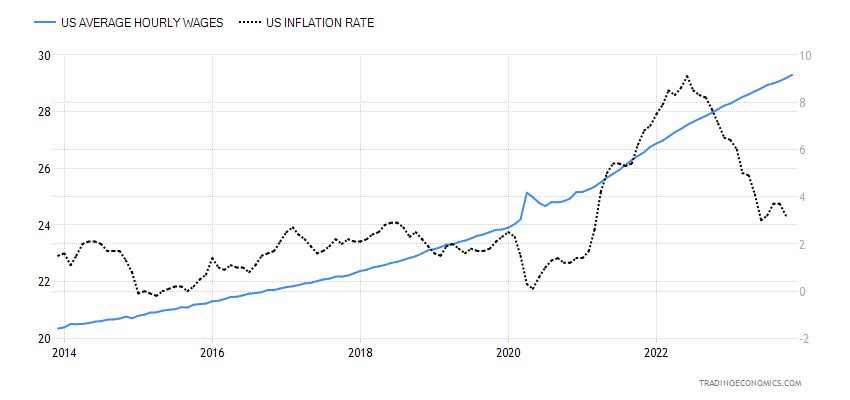

さらに懸念されるのは、インフレ率と相関する時給の動向だ。

現時点では、インフレとの関係で時給の傾向は利下げを正当化するものではない。たとえ賃金が時間差でインフレに適応したとしても、この押し上げ効果はもう使い果たされるはずだ。彼らが継続的に成長しているという事実は、サービス部門で起こっているように、経済が依然として急速に進行しており、依然として高すぎるインフレ率を維持するリスクに直面していることを意味します。

したがって、このような状況では、FED による金利引き下げの期待は裏切られるリスクがあります。労働市場が好調で内部インフレがまだ完全に解消されていないのに、なぜ FED は利下げをする必要があるのでしょうか。残念ながら、いつものように混乱した考えを持つECBは、たとえ欧州の状況が米国の状況と大きく異なっていても、FEDの例に倣う危険があり、これは大きな社会的、政治的問題となるだろう。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「FEDは金利を引き下げるのか?」最新の雇用統計の影響は経済シナリオから得られます。

これは、Mon, 11 Dec 2023 10:00:47 +0000 の https://scenarieconomici.it/la-fed-abbassera-i-tassi-limpatto-degli-ultimi-dati-sulloccupazione/ で Scenari Economici に公開された記事の自動翻訳です。