Moneyfarmにおけるイタリアの年金の傾向とシナリオ–Progeticaの調査

わが国の公共福祉制度のバランスを保つための制約はますます厳しくなるでしょう。これが、市民が今日の退職について熟考する必要がある理由です。これは、MoneyfarmがProgeticaと共同で実施する研究プロジェクトの主な目的であり、2021年の第1四半期全体までさまざまなフェーズに分割されます。

PENSIONイベントで発表される研究の最初の部分から浮かび上がった主な証拠のいくつかを次に示します:(IM)可能。退職の目標を達成する方法-10月27日に発表されたMoneyfarmとProgeticaの協力による。

今日、100人のイタリア人のうち23人だけが彼らの年金を補うために貯蓄を取っています(したがって、4人のイタリア人のうち1人未満が補足年金の形で支払っています)

補足年金制度の平均的なメンバーの身元:彼は遅れて登録し、ほとんど支払いをせず、リスクが低く、最終的には資本全体を償還することを好みます。平均して、投資している少数の人でさえ十分にやっていない

アドホックケーススタディ(Moneyfarm / Progetica)から、イタリア人の8つのプロファイルについて、30代、40代、50代、60代(1960年、1970年生まれ)の男性と女性の3,251,626人(人口の約5%)に相当します。 、1980年と1990年)2027年から2062年の間に引退する人は、次のようになります。

- これらの44%(雇用者に相当)の平均退職年齢は69歳5か月で、全体の平均公的年金は正味1,337ユーロ/月です。男性と女性の間の違いは最大20%に達する可能性があります:女性は非常に罰せられます

2)30代と40代の労働者の交代率は、今日の60代の男性の71%と比較して、50%に近いかそれ以下です。

3)分析された年齢の若者の25%と若年労働者の20%だけが現在年金基金を持っています

4)分析された年に生まれたイタリア人(3,251,626人)のうち、年金基金を持っているのはわずか14%です。サンプルの30%には年金基金がありません。失業者の9%はおそらく支払いをやめました。残りの47%は、すでに支払われた年金または他の形態の支援によってのみサポートされます。

すべての詳細

金融教育の月に、Moneyfarm(デジタルアプローチの資産管理会社)は年金警報を発します。イタリアの2020年には、公共福祉の持続可能性を測定するために使用される指標の1つである年金支出/ GDP比[1]が17%に跳ね上がりました。これは、システムと市民の将来に大きな影響を与える目まぐるしい予期しないピークです。 。 2010年には、支出/ GDP比が2020年に15%、2045年に約16%と予測されたことを覚えておく必要があります。1パーセントポイントは、年間170億ユーロの年金支出に相当します。この心配な調査では、状況を注意深く評価する必要があり、公的年金を何らかの形の補足年金と統合することによって、すべての市民がすぐに将来の世話をすることが緊急かつ必要になります。

さらにいくつかの数字:OECDのデータは、今日仕事の世界に入る人々が人生の33.6%を退職に費やすことを確認しています[2]。現在までに、従業員の35%だけが、退職金を補助年金の形式に割り当てることを決定しました。全体として、100人中23人のイタリア人だけが補足年金に支払っています。つまり、4人のうち1人だけが将来の年金について考えています[3]。とりわけ、2019年末には、200万人(2,179,285人)を超える沈黙の人々、つまり年金基金を持っているが支払いをやめた人々がいました。

これらの議論から始めて、問題の緊急性を強調するために、Moneyfarmは、完全に年金のトピックに専念し、いくつかの柱に分割された2021年の最初の数か月まで続くイニシアチブを発表します。

- 研究プロジェクトは3つのフェーズに分かれており、教育、金融、保険、年金計画を専門とする独立企業であるProgeticaと共同で実施されました。イタリアの社会保障制度に関する研究の最初の部分の証拠を以下に示します。

- Moneyfarmの専門家がすべての利害関係者に無料で提供する金融教育と社会保障アドバイス専用のwww.missionepensione.comポータルの立ち上げ

- 明日10月27日火曜日18:30に予定されているイベント「PENSION:(IM)POSSIBLE How to達成の目標を達成する方法」は、イベント#OttobreEdufin2020のカレンダーに含まれています。

マネーファーム研究プロジェクトの結果-プロゲティックス(パートI)

ケーススタディ:今日の4世代のイタリア人(30、40、50、60歳)の退職

25年以降の継続的な労働の場合でも、何百万人ものイタリア人労働者が給与の半分で退職した。女性は男性より最大20%少ない

研究のこの最初の部分の章は、3,251,626人の住民に等しいイタリア人の8つのプロファイルに関するアドホックケーススタディ(年金見積もりに関する独占的なProgeticaデータと公的な情報源で入手可能なデータに基づく)の詳細に捧げられています、(人口の5%強)今日の30、40、50、60代の男性と女性(つまり、1960年、1970年、1980年、1990年に生まれた人)で、2027年から2062年の間に退職します(M30、M40、 M50、M60、F30、F40、F50、F60)。

公的年金について:

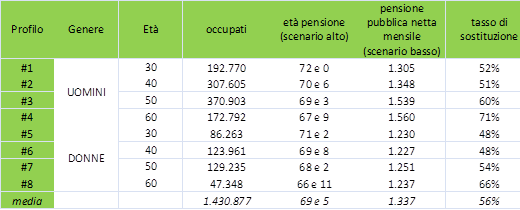

- これらの年齢層で雇用されている従業員の44%、つまり1,430,877人の労働者の場合、退職年齢は60歳の66歳と11か月から30歳の72歳までの範囲です。

- 平均純年金の価値の見積もりは、40代の女性の1,227ユーロから60代の男性の1,560ユーロの範囲であり、8つのプロファイルの全体的な平均は月額1,337ユーロです。

- 新世代の交換率は急落し、現在60歳の71%から2020年に30歳になった女性の48%になりました。残念ながら、データは、カウントできるという目標がどのようにカウントできるかを示しています。退職時の給与の80%は過去のものです

図1-公的年金の見積もり。ご覧のとおり、女性は間違いなく罰せられます

- 年金の価値については、民間部門の従業員の経時的な収入の平均進化曲線が考慮された。男性と女性の間のギャップは大きく、30〜40代の女性では17%〜18%、50〜60代の女性では21%〜22%のオーダーで、平均19.7%です。

- 賃金格差の影響は、特に年齢が上がるにつれて、年金の価値に表され、6%から21%の差があり、平均年金は男性で1,438ユーロ、女性で1,236ユーロです。 16%のフォークに相当

- 見積もりは、25年から退職の瞬間までの作業の継続性を想定しているため、労働市場のシナリオに関しては楽観的です。さらに、彼らは現在の法律の永続性、長期的および社会的安全保障システムへの圧力を考えると当然のこととは見なされない要素を前提としています。

- シミュレーションでは従業員の収入傾向を使用していますが、自営業の労働者の場合、公的年金の価値は、平均課税所得の低下と貢献率の低下、およびより不連続なキャリアに基づいているため、低くなる可能性があると推定するのは合理的です

- 見積もりは、さらに低い手当を期待できる非アクティブまたは失業者向けではありません。

補足年金について:

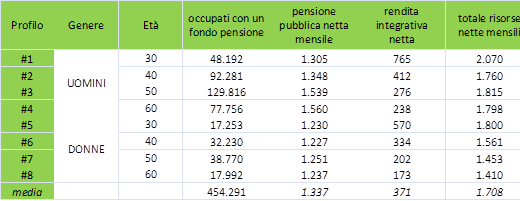

- サンプルの雇用労働者(1,430,877)のうち、年金基金を持っている労働者はほぼ3人に1人(31.7%)、約454,291人の会員であり、将来の平均補足年金は月額371ユーロである。男性の場合は423ユーロ、女性の場合は320ユーロ、スプレッドは32%です。

- すでに貢献を始めている今日の30代の男性は、月額765ユーロの純額を得ることができます。問題は、分析された若年労働者の25%と若年労働者の20%だけが現在年金基金を持っているということです。

公的および補足的年金の追加:

- 調査対象年に生まれた3,251,626人の市民(活動していない人と失業者を含む)のうち、年金基金を持っているのはわずか14%で、月額合計1,708ユーロを保証できます。

- サンプルの30%には年金基金がないため、月額1,337ユーロの公的年金のみを当てにすることができます。

- 失業者の9%は年金基金を持っているかもしれませんが、おそらく彼らは支払いをやめています

- 残りの47%は、すでに支払われた年金または他の形態の支援によってのみサポートされます。

図2-公的および補足的な年金の見積もり

Moneyfarmの共同創設者兼CEOであるGiovanniDapràは次のようにコメントしています。Progeticaで開始された年金研究プロジェクトのこの最初の部分から出てきたデータは、状況の深刻さを示しています。知識は、すべての市民が自分たちの未来を守るために使用できる最初の防衛兵器です。私たちは、人生のあらゆる段階で救世主を支援することに常に積極的に取り組んできたコンサルタントとして、市民のニーズを満たすには不十分な公的解決策の不十分さの認識を刺激するために、この一連のイニシアチブを正確に考えました。 「これに加えて、Moneyfarmの共同創設者兼社長であるPaolo Galvaniは、補足年金を選択する際に、有効かつ具体的な支援を通じて市民に同行することが不可欠であると結論付けました。市場が提供するものの特徴をよりよく理解し、私たちが将来について考えることをしばしば妨げる慣性を克服するのに役立つサービス。補足年金がより普及している国では、市民は平均して財務計画の概念に精通しており、専門家のアドバイスの価値を認識することができます。

他の興味深いデータは、イタリアの年金シナリオに関する研究から明らかになりました

福祉と人口統計

福祉システムの後退は、よく知られている突然変異のために不可解に見えます:1)イタリアでは、人々は生まれつき少なく、2)ますます不安定な仕事の世界で後で働き始め、3)彼らはますます生活しています長いです。公共の福祉が基づいていた統合されたバランスを覆す致命的なデモ-社会-経済のミックス。私たちの現在のシステムは、いわゆる「世代間協定」に基づいています。私たちが今日支払う寄付は、実質的にINPSでのみ確保されますが、実際には、将来の労働者によって資金が提供されます。これらはシステムのバランスを保つのに十分でしょうか?

2019年と1969年の上記の3つの指標の値を比較すると、次のことが明らかになります:

- 出生数:420,170回の出生vs932,466回の出生数の20年以上にわたる絶え間ない劇的な減少

- 仕事の世界への参入:2019年に男の子と女の子の90%が1969年の26に対して32で最初の仕事を見つけました

- 寿命:2019年末のイタリア人の平均寿命は86年でしたが、1969年の79歳でした。1920年のイタリア人の平均寿命は65歳で、12年でしたが、2020年にはまだ21歳であると推定されています。 2060年には24になります[6]。 OECDのデータはまた、今日仕事の世界に入る人々が彼らの人生の33.6%を退職に費やすことを確認しています。

私たちは、平均的な市民が退職に費やす20年以上の人生について話しています。20年で、補足年金が時間内に計画されていない場合、INPS公的年金のみに頼らなければなりません。

退職年齢は、期待寿命がどれだけ長くなるかによって異なり、推定することしかできません[8]。公的年金の価値は、将来の平均GDPにも依存します。GDPが1.5%と0%の差は、30歳の年金が最大30%少なくなることを意味します。[9]年金の額もキャリアによって異なります。次の10年間で、交換率(収入に対する年金の比率に等しい)は約10パーセントポイント低下し、41%から71%の間で変動し、2040年には再び42%から63%の間で低下します。 [10]。イタリアは、雇用者と年金受給者の比率の点で、すでにヨーロッパで最後の場所の1つです。ヨーロッパの年金受給者の7人に1人は貧困のリスクにさらされており、OECD諸国では、高齢者の相対的な貧困率は平均して他の人口よりも高い(13.5%対11.8%)[11]。

補足年金を支払う4人のうちのイタリア人の身元[12]

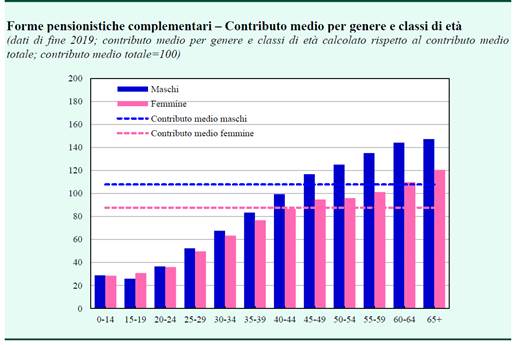

彼は遅れて入学し、ほとんどお金を払わず、リスクが低く、最終的には資本を持つことを好みます。これは、残念ながら解釈の余地がほとんどない補足年金の平均的なメンバーの身元です。今日何かをしている人は、平均して、十分にやっていない。平均的な参加者は男性(62%)で、46歳で、月額225ユーロを支払い、これまでに22,400ユーロを確保しており、最後に資本全体を償還することを好みます。性別と年齢で区別すると、男性は女性(192ユーロ)よりも月額(237ユーロ)の支払いが多くなります。平均的な貢献度は年齢とともに上昇するため、経済的資源が増加します。

図3-補足年金制度への性別および年齢層別の平均貢献度。出典COVIP-年次報告書2019- 2020年6月

助成された税務処理によって付与された最大の控除額(5,164ユーロ/年)を支払うことができたメンバーのシェアは、わずか約6.5%(自営業者の場合は約12%に倍増)です。全国レベルでは、2019年末に、1,780億ユーロが補足年金に確保されていました(書面で平均22,400ユーロ)。ただし、4つのポジションのほぼ1つについては、累積資本が全体で1,000ユーロを超えることはありません。 「将来の年金を支払っているイタリア人」に分類された少数の市民が実際に何をしているのかを私たちに反映させる数字。

社会保障教育:まだ長い道のり

社会保障教育は機能しており、実際、社会保障教育と個人的な付き添いの道をたどった人々の40%は、年金戦略を変更すると宣言しています。ただし、以下は、調査中に分析された年金教育に関して提供されたさまざまなツールに関連する、完全に安心できるものではないいくつかの証拠です。

- Web上の情報が過剰になるリスクはたくさんあります。主なツールは、45歳とは異なる結果を示しています。退職年齢は64〜69歳、年金は53%〜71%、推定値を4〜16にするために必要なデータの数です。

- 実施された分析によると、イタリアの主要な5つの交渉、公開、およびPIP年金基金(メンバーの60%をグループ化)の公開サイトには、必要最小限の規制データに加えて、社会保障教育に関するセクションがありません。 PIPには、主要なニュースと年金に関連するニュースに関するセクションはありません。

これは、Sun, 01 Nov 2020 07:30:46 +0000 の https://www.startmag.it/economia/allarme-pensioni-in-italia-report-moneyfarm-progetica/ で Start Magazine に公開された記事の自動翻訳です。