米国とEUの計画の共通目標は、国内のクリーンテクノロジーの生産能力を拡大し、それによって中国への過度の依存を減らすことだ。北京はどう反応するだろうか?コロンビア・スレッドニードル・インベストメンツのシニアテーマ投資アナリスト兼主任投資責任者、ナタリア・ルナによる分析

IRA は気候変動対策法であると同時に、産業政策でもあります。国内のサプライチェーンを発展させ、中国への依存を減らすことを目的として、原料から生産、導入に至るクリーンエネルギーのバリューチェーン全体に財政支援を提供している。このため、税額控除に関する国内規則がこの法律の重要な特徴となっています。明確で実行可能な IRA 信用枠組みの存在により、関心は大幅に米国に移り、クリーン エネルギーへの投資を呼び込み、資本を欧州連合から遠ざけました。

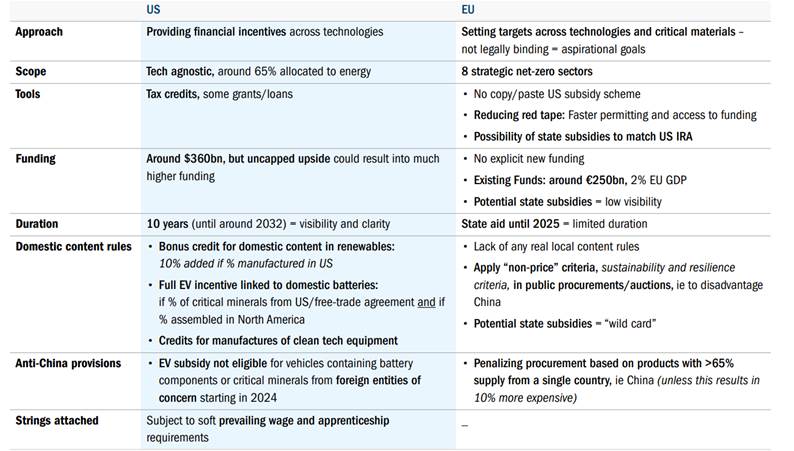

IRAの導入以来、EUは生産的投資とプロジェクト開発投資の転用という2つの主要なリスクについて懸念を表明してきた。これらの可能性は、ヨーロッパのいくつかの業界が米国への進出計画を発表したときに具体化しました。たとえば、フォルクスワーゲンは、東ヨーロッパではなく米国にあるバッテリー工場の開発を優先することを決定しました。したがって、2023 年の第 1 四半期に、EU はグリーンディール産業計画を発表することで IRA に対抗しました。この計画は革新的なものではないが、IRA後のクリーンエネルギー部門で競争力を維持するために、このテーマに関する欧州の政策を加速することを意味する進化的なものである。欧州計画には、ネット・ゼロ産業法と重要物質法という 2 つの法律が含まれており、これらの法律では、8 つのゼロエミッション戦略技術の国家生産能力を増加させ、その需要の少なくとも 40% が自力で供給されるようにするという目標が定められています。 2030 年までに必要な鉱物の 40% が連合内で処理されます。

想定されている目標は重要ではあるが拘束力はなく、官僚主義を削減し、既存の資金調達を促進し、認可プロセスを短縮することによって達成することが提案されている。この計画には、IRAと同様のヨーロッパ全土の大規模な補助金制度は含まれていないが、EU諸国に対する国家補助規則を一時的に緩和し、IRAの給付金と潜在的に同等の支援税を提供できるようにすることを提案している。これは間違いなく、EU がグリーン産業をめぐって競争する決意を示している決定的なシグナルを表していますが、現時点では各国での効果的な実施方法は不透明です (図 1)。したがって、米国とEUが衝突し、それによってEUの支持が低下するシナリオでは、IRAの単純さと明確さが投資意思決定における重要な要素となる可能性が高いと当社は考えています。

米国 IRA と欧州グリーン産業計画の主な焦点

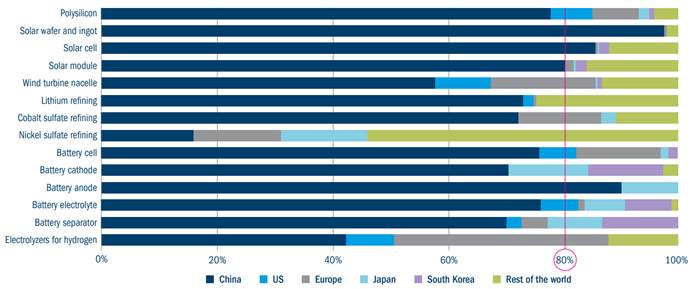

2 つの政策はアプローチやツールが異なりますが、共通の目標は 1 つあります。それは、国家レベルでクリーン技術の生産能力を拡大し、それによって中国への過度の依存を減らすことです。実際、エネルギー転換はサプライチェーンにとって課題となっています。現在、米国または EU にある生産量はごくわずかですが、中国が世界生産能力の 80% 以上を占め、主要なエネルギー移行部門 (太陽光発電、風力発電、電池生産) の生産を独占しています (図 2)。したがって、現地生産の発展を通じて各国のサプライチェーンを支援するという米国とEUの共通の目標は困難であり、コストがかかるだろう。

直接的な影響

IRA とグリーン ディールの組み合わせは、クリーン エネルギー バリュー チェーンの産業、特に両地域で世界規模のエクスポージャーを持つ産業に利益をもたらすはずです。 IRA税額控除の無制限の性質は、潜在的に投資可能な資本の額が計画で当初想定されていた3,700億ドルを大幅に超える可能性を意味しており、ゴールドマン・サックスとクレディ・スイスは今後10年間でこの計画への投資額を約1兆5,000億ドルと見積もっている。

一方、グリーンディールでは新たな資金調達が見込まれていないという事実にもかかわらず、EUは、利用可能なRePowerEU資金が約2,500億ユーロあると述べている。この数字は、EU で必要とされる推定年間投資額 1 兆ドルに比べれば小さいでしょう。しかし、資金へのより迅速なアクセスと国家レベルでの国家援助申請に関するより緩やかな規則が、民間資本のロックを解除する鍵となる可能性がある。グリーン産業計画の成功は、個々の加盟国による実施にもかかっており、その影響を評価することは困難です。より広範で迅速な政策対応ができれば、投資家の関心が高まり、欧州企業へのさらなる支援が得られる可能性がある。特に、補助金の提供におけるドイツの財政の柔軟性と資本配分をめぐる競争の推進を考慮すると、ドイツとのエクスポージャーが大きいEU域内企業はより多くの恩恵を受ける可能性がある。

米国と EU の二重の力関係から最も恩恵を受ける可能性のあるセクターは次のとおりです。

- 再生可能エネルギー発電事業者: 明らかな勝者の中には、補助金がなくても風力発電や太陽光発電ですでに競争力があり、イベリア半島、ドイツ、米国などの地域に拠点を置いている企業が挙げられ、これらの地域では資本の動員と力強い成長が見込まれます。再生可能エネルギー。この文脈において、IRA とグリーン ディールは追加の利点です。

- 統合ガス産業の運営者は、ブルー水素とグリーン水素の普及拡大から恩恵を受けることができます。

- 純粋な水素と電解装置の生産者、特に世界的に強い存在感を示し、すでに収益の大部分を米国で稼いでいる企業。

- 風力タービン、ソーラーパネル、電池の生産者など、再生可能分野に積極的に取り組んでいる生産者は、国家サプライチェーンのサポートを考慮すると、非常にプラスの影響を受けるでしょう。

- 採掘/鉱物リサイクル: 欧州地域で拡大している重要な物質にさらされる鉱山労働者や加工業者は、合理化された許可プロセスと政府の資金提供から恩恵を受けるはずです。

- 再生可能エネルギーのバリューチェーンにさらされる業界: 再生可能エネルギーの飛躍的な進歩により、同世代向けに差別化された製品を生産するバリューチェーン内の企業からの需要が増加します。収益への影響の重要性やタイミングは企業によって異なりますが、電気機器、鉱業、エネルギー効率化業界の企業は間違いなくプラスの影響を受けるでしょう。

広範な影響と今後の展望

IRA とグリーンディールの力学は、明らかにサプライチェーンの国内化と多様化を推進しています。ヨーロッパの国内市場を含む世界市場がより細分化されると、投資家や企業は新たな考慮事項や重視点を生み出すことになるでしょう。競争力を維持しながら中国への過度の依存を回避するという目標は困難となるだろう。重要な投入物のリショアリングは、一部の産業の成長能力を制限する可能性がある一方、原材料の調達や製造施設の拡張に関連する課題が予期せぬ結果をもたらす可能性があります。たとえば、多様化されローカライズされたサプライチェーンを構築するには、企業にとって調達ニーズが戦略的優先事項になります。長期的なパートナーシップ、対象を絞った買収、垂直統合が原材料を確保するための重要な手段となり得ます。特に、OEMメーカーが原材料へのアクセスを確保したり、再生可能エネルギー開発会社がサプライヤーと協力して追加の生産能力を構築したり、垂直統合に直接投資したりする同様の取り組みがますます見られる可能性があります。これには、重要なコンポーネントの内製化、製造施設の拡張、または新しい施設の設立が含まれる可能性があります。

バッテリーや再生可能エネルギーのサプライチェーンにおける激しい競争は、これらの分野の企業にとって有害であるだけでなく、主要なクリーンエネルギーのコンポーネントや原材料の価格変動の増大につながる可能性があります。その結果、よりインフレ的なエネルギー転換が起こるリスクがある。部品の多くを現地で生産し、クリーン技術に必要な重要な材料の多くを調達することは高価で非効率となる可能性があり、そのため現在の中国からの輸入よりも高価になる可能性がある。特に太陽光発電の場合は供給過剰のリスクがあります。国内生産を拡大しようとしているのは米国と欧州連合だけではない。インドも補助金を提供しており、中国自体も他国よりもはるかに早くサプライチェーン全体で生産を拡大する計画を持っている。国際エネルギー機関 (IEA) は、これにより 2027 年までに大幅なエネルギー過剰が発生し、太陽光発電の供給が予測される世界需要を大幅に超えると予測しています。その結果、中国のすべての製造部門の設備稼働率は現在のレベルの約半分に当たる25%~30%となる見通しだ。この供給過剰は激しい価格競争を引き起こし、投資家が中国国内外で発表された多くの拡張プロジェクトをキャンセルする可能性もある。その他の意図しない結果として、資源消費を削減するための循環経済/リサイクルの加速を促進する地域の要件や材料の入手可能性の制限が考えられます。たとえば、バッテリーや鉱物のリサイクルがより重視されることです。新技術の成長/イノベーションの刺激 (例: EU はリチウムを生産していないため、電池メーカーはリチウムを使用せずに生産されるナトリウムイオン電池の革新を続けるインセンティブを持つ)。

これは地政学的に何を意味するのでしょうか?部屋の中の象は中国の反応だ。米国の IRA と欧州のグリーンディールの両方が、米国と EU に有利になり、中国のクリーンテック企業に不利益をもたらす可能性があることを考えると、中国からの報復は想像できないわけではありません。したがって、世界的な貿易摩擦が高まるリスクがあります。しかしその裏返しとして、米国が貿易協定を他国に拡大し、日本、韓国、チリ、オーストラリア、そしておそらくはEUなどの企業に利益をもたらす「フレンド・ショアリング」の台頭もある。私たちは今後の動向に大きな関心を持って注目していきます。

これは、Sat, 01 Jul 2023 05:31:23 +0000 の https://www.startmag.it/economia/usa-ue-sussidi-industria-verde-cina/ で Start Magazine に公開された記事の自動翻訳です。