差し迫った不動産危機の結果に関するBGSAXOスタディセンターに関するAltheaSpinozziの分析

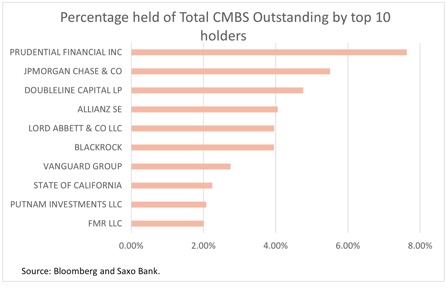

2007年の世界金融危機で目撃したのと同様に、次の危機もサブプライム住宅ローンによって引き起こされる可能性があります。ただし、住宅用不動産よりも商業用不動産から始める可能性が高くなります。 Covid-19の普及に対処するために政府が課す制限が高まるにつれ、経済は引き続き苦しみ、商業資産と特別サービス料金に裏打ちされた証券のデフォルトも増加しています(サービスプロバイダーによって適用される料金債務再編)、多くの金融機関に大きな損失をもたらしています。米国では、CMBS(Commercial Mortgage-Backed Securities)の最大のシェアを保有する10社のうち、7社が年金基金と保険会社であり、「私たちの」年金制度が最初に苦しむことを意味します。

「回復」という用語は、Covid-19ケースの新しい波に続いてその意味を失っています。伝染封じ込め措置は深刻な経済的不確実性を引き起こしており、私たちは日々悪化している不況を目の当たりにしています。この時点で、市場は強気市場の非合理性を理解し始めており、その一方で、弱気な立場は私たちが向かっているものを上回る可能性があります。政府によって課せられた制限の影響は経済的に容易に見ることができますが、市場の崩壊を引き起こす可能性のある出来事が何であるかも同様に不明確です。 2007年に起こったことと比較して、サブライム住宅ローンの危機に関連して、現在の危機は商業的なものによって引き起こされる可能性が高いです。

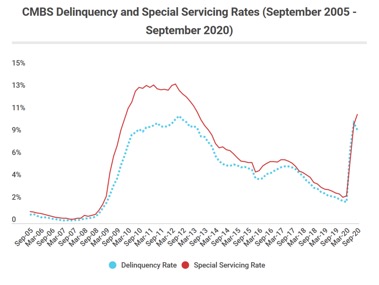

証券化された住宅ローン業界の大手データプロバイダーであるTreppによると、CMBS(Commercial Mortgage-Backed Securities)のデフォルトの数と特別サービス料金(債務再編サービスプロバイダーが請求する料金)は2007年の世界金融危機の間に観察された最大レベル。

出典:トレップ

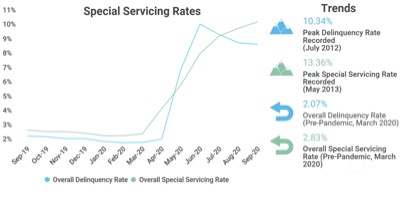

破産率は7月の前回のピークから低下しているように見えますが、実際には多くのローンにいくつかの例外が認められており、これらは引き続き企業によって管理されますが、その判断は「破産」に更新されていません。特別なサービスの。これらの企業が実際に債務を返済できるかどうかをよりよく理解するには、数か月待つ必要があります。したがって、次のグラフで観察できるデータは、実際には、不溶性の要素の「隠蔽」のために、示されているものよりも悪い可能性があります。

出典:トレップ

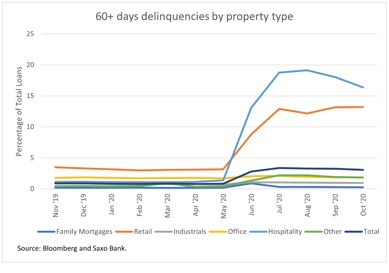

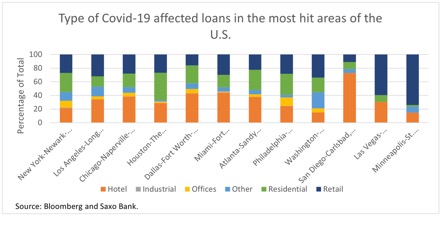

しかし、次のグラフからわかるように、パンデミックに最も苦しんでいるセクターは、小売業とホテル活動のセクターです。

これはまた、米国で最も破産のケースを経験している都市が、ショップやホテルの数が最も多い都市である理由を説明しています。

残念ながら、パンデミックの影響を直接受けたCMBSの所有者を特定することはできませんでしたが、CMBS全体で最大のシェアを占めるアメリカの企業を特定しました。このようにして、商業用不動産に関連する住宅ローンのデフォルトの増加によって最も影響を受ける可能性のある企業の概要を把握することができます。

したがって、CMBSのシェアが最も大きい10社のうち、7社が年金基金と保険会社であることがわかりました。この時点で私たちが自問する唯一の質問は、大きすぎて失敗できないということです。

BG Saxoプラットフォームにあり、記事に記載されている内容に触れることができるETFは次のとおりです。

- iShares CMBS ETF(CMBS:arcx)

- iShares Core US REIT ETF(USRT:arcx)

- iシェアーズモーゲージリアルエステートETF(REM:コウモリ)

- iShares US Mortgage Backed Securities UCITS ETF(IMBS:xlon)

- VanEck Vectors Mortgage REIT Income ETF(MORT:arcx)

- Vanguard Mortgage-Backed Secs Idx Fund(VMBS:xnas)

- iShares MBS ETF(MBB:xnas)

これは、Sat, 14 Nov 2020 06:33:05 +0000 の https://www.startmag.it/economia/crisi-immobiliare-pensioni-assicurazioni/ で Start Magazine に公開された記事の自動翻訳です。