期待外れのマクロ経済データと積極的な金融政策の中での国債。ジェネラリ・インベストメンツのシニア・ボンド・ストラテジスト、フロリアン・シュペーテのコメント

6 月中旬以降、国際債券市場は前月と比べて明らかに方向転換を示しています。実質利回りの低下とインフレ期待の低下により、利回りは大幅に低下しました。期待外れのマクロ経済データは、差し迫った景気後退への懸念を引き起こしました。同時に、中央銀行は積極的なレトリックに意味のある行動を伴いました。市場の期待は、ほとんどの主要な中央銀行 (日銀を除く) によるさらなる強力な利上げを依然として織り込んでいますが、これらの期待は最近緩和されており、利上げサイクルの予想ピークが短縮され、予想されています。したがって、金融市場は中央銀行が迅速に行動すると予想していますが、サイクルの終わりは、早ければ2022年の第4四半期(FRB)と2023年の第1四半期(ECB)にそれぞれ発生すると予想されています。

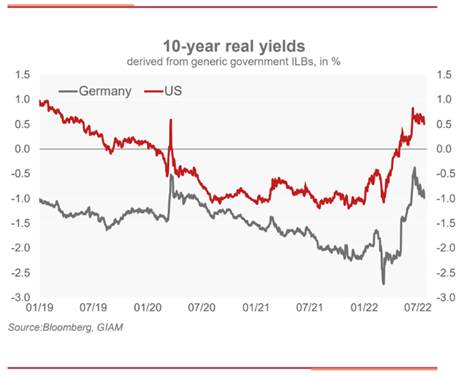

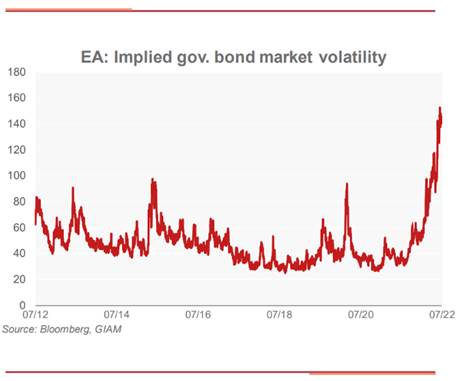

ただし、先行きについては、利回りが急落するとは予想していません。インフレデータは、エネルギーコストの上昇と経済のすべてのセクターへの価格圧力の拡大により、まだピークに達していません。さらに、中央銀行は、今後数か月間、インフレを抑えるというコミットメントを引き続き強調するでしょう。米国の 2 年 / 10 年曲線は、長期利回りに対するさらなる下押し圧力により、すでに反転しています。 10 年物国債利回りが 90bp 下落した後、市場はマクロ経済見通しの悪化をすでに大幅に割り引いています。さらに、高いボラティリティにもかかわらず、定期保険料はここ数週間で低下しています。 FRB と ECB の両方がデータ駆動型アプローチのフォワード ガイダンスを事実上廃止したため、利回りに関する不確実性が高まり、債券市場のボラティリティは高く維持されるでしょう。

その結果、定期保険料は今後さらに上昇する余地があると考えています。しかし、マクロ経済環境を考えると、成長の鈍化が長引くため、主要なベンチマーク債の利回りの上昇は限定的であると予想しています。現在、ユーロ圏は今年後半に緩やかな景気後退に入ることが予想されます。ガス供給は依然として主要なリスクです。ロシアは供給を再開しましたが、容量の 20% にとどまっています。配達の完全な中断は不況を悪化させ、バンドの利回りに下振れリスクをもたらすでしょう。

全体として、コア債券利回りは 3 か月間で緩やかにしか上昇しないと予想しています (米国: 2.85%、ユーロ圏: 1.05%)。また、主要な金利サイクルのピークが近づいていることと相まって、早ければ数か月以内に米国の高値に達すると想定しています。逆に、ヨーロッパの利回りの上昇は、年間を通して続くと予想されます。

これは、Sat, 13 Aug 2022 05:36:51 +0000 の https://www.startmag.it/economia/obbligazioni-governative-tra-dati-macroeconomici-deludenti-e-politiche-monetarie-aggressive/ で Start Magazine に公開された記事の自動翻訳です。