新興市場:短期または長期の取引? MoneyfarmのポートフォリオマネージャーであるRobertoRossignoliによる分析

2021年の多くの金融トレンドの中で、私たちは確かに新興世界に新たな焦点を当てています。ちょうど今週、中国は2020年にプラス成長を確認し、投資の地理的変化に関する議論を再活性化させました。過去10年間は、新興市場への投資を決定した人々にとって特に有利ではありませんでした。現在、非常に異質な国のグループが含まれているこの特定のインデックスのパフォーマンスは、停滞したままです。しかし、 パンデミック後の世界におけるこの特定の資産クラスの見通しはどうでしょうか。

失われた成長の10年

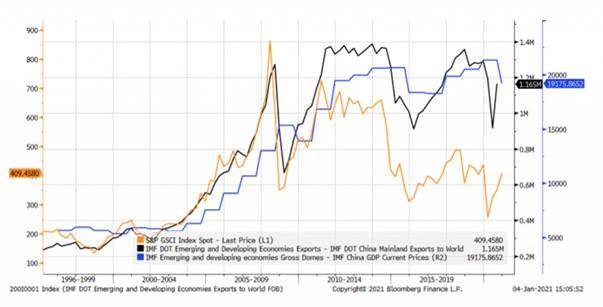

グラフからわかるように、2008年以降の世界では、新興株の価格の主な要因(GDPの成長と輸出)が上昇を停止し、これが株式の価値に悪影響を及ぼしました。リストに含まれる多くの国の経済的支援の主な源泉の1つである原材料のパフォーマンスもマイナスでした。青い線は中国を除くバスケットのGDPの推移を表し、黒い線は海外への輸出量を表し、オレンジ色の線は原材料のS&PGSCIインデックスの値を表します。この残念な業績に、中国経済の成長率の構造的な減速を追加する必要があります。この市場は、中国が世界経済で想定している重要性を考えると、投資家にとって依然として比較的透明で安全ではありません。この要因は、アジアの巨人の株式にペナルティを課し続けています。この意味で見られる唯一の成長が本質的に中国の発展に関連していることを考えると、新興国間の貿易も確かに役に立たなかった。

地理的領域間の相違

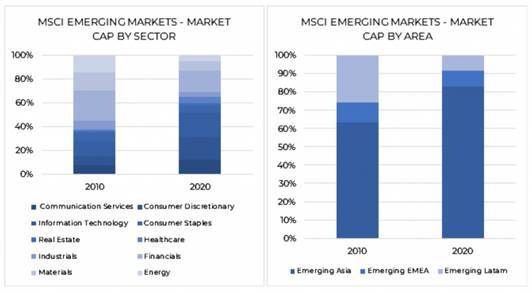

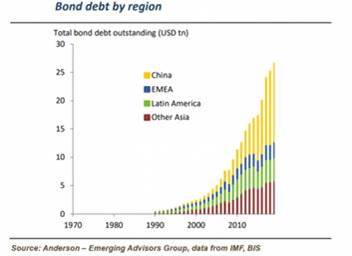

インデックスのパフォーマンスをより詳細に評価すると、過去10年間は、アジアのパフォーマンスとヨーロッパの新興国のパフォーマンスとの間の段階的な相違によって特徴付けられていることがわかります(インデックスの崩壊に苦しんだロシアが支配的)石油の価格)と南アメリカ人。この相違は2020年にさらに顕著になりました。アジア経済はパンデミック危機をかなり秩序だった方法で処理し、これらの経済の相対的な成熟により、世界的な景気後退シナリオへの準備が整いました。この価格のダイナミクスは、「新興」インデックスの構成の大幅な変化を伴いました。これは、おそらく異質になり始めており、事実の現実を表すにはあまり適していないラベルです。現在、MSCI新興市場指数の80%以上がアジア諸国で構成されています。セクターレベルでは、2010年にほぼ60%の重さであり、これらの国を単一の資産クラスにグループ化することを正当化した従来のセクター(金融、材料、エネルギー)は、成長と利益のために、現在インデックスの25%しか占めていません。テクノロジーセクター。いくつかの点で、MSCI新興インデックスのダイナミクスは、インデックス全体を移動する企業がほとんどない米国株式のダイナミクスに似ています。アリババ、テンセント、台湾セミコンダクター、サムスンがインデックス全体の23%を占めています。債券の状況も大幅に変化したようです。 1990年代の債務問題は主にラテンアメリカ諸国からのものでしたが、過去15年間、中国とアジアがこの市場で支配的なシェアを占めてきました。

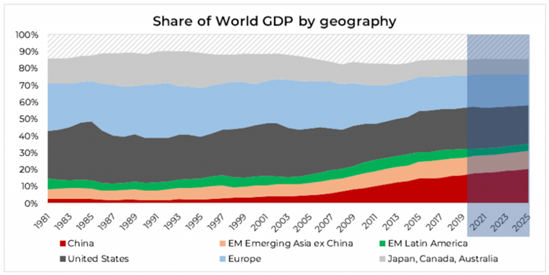

Covidは、すでにしばらくの間進行中の一連のダイナミクスを大幅に加速しました。今後数年間で、世界のGDP成長の大部分がアジア諸国に行き渡り、中国は少なくとも地域レベルで政治的および経済的重みを拡大し続けると予想するのは合理的です。

短期的な見通し

2021年は、おそらくGDPの非常に大きな回復を特徴とし、これは、特にアジアの要素に関して、この資産クラスの見通しに有利に働く可能性があります。特に相対的な観点から、短期的にパフォーマンスを助けることができる要因は次のとおりです。これらの国の多くで歴史的に財政の安定と経済パフォーマンスを支持するドル安、ある種の場所に置くことができる原材料の良い勢い2021年のリバウンドの結果、インデックスの最も重要な国(台湾、韓国、中国)でのパンデミックの適切な管理により、経済のリバウンドが加速し、最終的には先進国でも景気回復が見られました。

投資家は長期的に何を考慮すべきですか?

私たちの評価の範囲を長くしようとすると、今後数十年で世界政治の支配的な物語を定義するであろう次元の政治的問題を無視することはできません。中国は、西側の政治経済システムからますます解放されるという中長期的な目標を掲げて、独自の地域的(そして世界的)覇権の構築に関してこれまで以上に大きな活動を示しています。一方、米国は不信感の高まりとともにアジアの巨人の成長を見ており、中国企業、特に技術企業の自社参照システムへのアクセスを制限するための防御策を講じている。中国との貿易関係に関するトランプのレトリックと、民主主義政権がどのように対話を再開できるかについては、多くのことが語られてきました。

現実には、アジアの巨人との新しい関係を定義することは、依然としてワシントンの最大の国際政策上の懸念事項です。株式のパフォーマンスに短期的にプラスの影響を与える可能性のあるレトリックの変化は、今後数十年にわたって中心的な政策問題であり続けると予想されるものに対する決定的な解決策を提供するのに十分ではないと考えています。いずれにせよ、米国の新大統領はすぐに自分自身を位置付ける機会があり、いくつかの非常に熱いドシエに直面する必要があります:一方で、彼は関税と義務の運命を決定する必要があります(今のところ残る運命にあります) )およびトランプ政権によって中国に課せられたさまざまな経済制裁(中国の通信会社がニューヨーク証券取引所に上場することの禁止、華偉に対する重い制裁、中国のアプリへの支払いの制限を含む)。一方で、無視することがますます困難になっている香港の危機に立ち向かわなければならないだろう。

バイデンはおそらくトランプのアプローチの一般的な方向性を変えることはないだろうが、彼は中国の脅威として認識されているものを管理するために多国間アプローチを試み、近年米国から離れて扉を開いた連合国を巻き込むことを試みる中国外交へ(主な署名国の中に中国、日本、オーストラリアを含む昨年署名された野心的な貿易協定はこれの証拠です)。要するに、彼らの覇権政策を追求するために、2つの超大国は彼らの同盟国の分野を広げようとします、そしてこれは今後数年間でセクター全体の運命を決定するかもしれない経済的決定と譲歩を伴います。

投資家に関する限り、まだ解決されていない中国の結び目があることは間違いありません。これはますます成熟した経済であり、世界で最も先進的で有望な企業がいくつかありますが、経済的および財政的観点の両方からの中国市場へのアクセス可能性は、長期的には国際的な緊張:一方では、経済の特定のセクターの選択的開放を交渉の政治的手段として利用しようとする中国、他方では、具体的なリスクの要因であり続ける貿易緊張やその他の政治的危機の範囲。間違いなく、中国は近年、株式のパフォーマンスと経済成長が密接に関連していないことの例となっています。地平線を他の新興世界に拡大し、中期的な影響を与える可能性のある最も関連性の高いニュースは、太平洋地域の15か国間の経済関係を強化することを目的とした貿易協定であるRCEPの署名です。この取引は、規模の点で史上最大となる可能性があり、20億人以上に影響を及ぼし、GDPの合計は約260億米ドルになります。すでに述べたように、新興国間の貿易の失敗は業績に大きく影響しているため、この種の合意は新たな商業的機会を開く可能性があるため、関心を持って注目する価値があります。もちろん、この資産クラスの一般的な結果に過去10年間でマイナスの影響を与えてきた要因は残っています。

中国(およびインド、今後10年間)の成長は鈍化し、輸出は安定または減少し、一種のグローバル化が進み、原材料は新興地域の業績を圧迫し続けるでしょう。しかし、私たちが話し合った変化は、何らかの形でいくつかのインデックス国をこれらの国際的なダイナミクスから隔離し、より伝統的な経済的要因からの解放を支持する可能性があります。このインデックスを一意の資産クラスと見なすことがどれほど有用であるかを考える必要があります。マネージャーとして、私たちはこの地理的領域について考えることを約束し、まずその多様性と複雑さを認識しますが、この国のブロックは、特に今日、伝統的な地理が提供しているように見えるマルチアセットポートフォリオでより重要な役割を果たすと確信しています返品の機会。限られた待機。

Moneyfarmによるパーソナライズされた投資の詳細をご覧ください

これは、Sun, 24 Jan 2021 06:16:25 +0000 の https://www.startmag.it/economia/mercati-emergenti-trade-di-breve-o-di-lungo-termine/ で Start Magazine に公開された記事の自動翻訳です。