私たちが話しているすべてのインフレが債券利回りに影響を与えなかった場合はどうなりますか?これは、多くの人がその問題について自問しているという大きな疑問だからです。米国とヨーロッパの両方で数ヶ月の高インフレ率が国債利回りを急上昇させると予想され、多くはすでに売却の準備をしていたか、マイケル・バリーのようにショートポジションを取りました。しかし、いくつかのイディッシュの知恵を言い換えると、男は計画し、市場は笑います。米国債の10年物利回りの年初来の最高値は3月19日で、1.74%で、わずかにリードしていました。しかし、インフレに無関心な金利の傾向を見たのは米国だけではありませんでした。

- 10年間のドイツ外灘の利回りは5月中旬に-0.11%に達し、現在は-0.25%です。

- 英国の10年債も5月中旬の2021年に0.89%でピークに達しましたが、現在は0.74%です。

- 日本の10年国債は2021年2月末に0.17%で5年ぶりの高値を付けましたが、現在は0.08%です。

- イタリアのBTPでさえ、5月初旬に最大値に達した後、1%を超え、0.7%から0.8%の間の値に低下しました。

それでも、中央銀行は国債購入活動においてかなり安定しています。

それでも、中央銀行は国債購入活動においてかなり安定しています。

合理的な投資家は、遅かれ早かれ、レートがとにかく上昇すると考えることはできません。なぜなら、時間は予測自体と同じくらい重要だからです。

では、国債は実際に何が起こっているのでしょうか。市場は単に投資家よりも合理的であり、過去に常に行ってきたことを実行します...

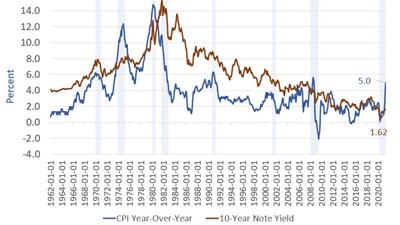

1962年から今日までの10年間の国債利回り(黒の実線)とCPI指数のインフレ(赤の破線)のグラフを考えてみましょう。

これが私たちが見るものです:

- グラフの左側は、ベトナム戦争、大社会の支出、および容易な金融政策のために米国のインフレが上昇した時期でした。インフレと正確に一致しているわけではありませんが、利回りは上昇しました。たとえば、1973年のオイルショック(左から2番目の不況の灰色のバー)中にインフレが上昇したとしても、それらはほぼ同じままでした。

- 1981年から2007年までのグラフの中央部分は、10年物利回りが26年連続で原資産インフレよりもはるかに高いままであることを示しています。多くの人が世界で最も効率的であると考えている市場にとって、これは価格と現実の間の重大な食い違いです。

- グラフの右端でのみ、特に最後のサイクルの開始時(2010年から2011年)と終了時(2017年から2019年)に、米国国債の利回りが現在のインフレと一致することが多くなっています。 20年以上後

このグラフとストーリーは、金利を実際に変更するには、インフレ率が2か月以上上昇する必要があることを示しています。金利はインフレ率に適応する傾向がありますが、調整が上向きか下向きかにかかわらず、少なくとも数年ではないにしても、数ヶ月に及ぶという観点からです。

今回は確かに違うかもしれませんが、それでも、それ以上ではないにしても、数十年にわたるトレンドの中断を見る理由はありません。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事「 国債の利率:インフレデータは国債を成長させるのに十分ではない」はScenariEconomici.itから来ています。

これは、Tue, 15 Jun 2021 09:00:06 +0000 の https://scenarieconomici.it/tassi-dei-titoli-di-stato-non-basta-un-dato-inflazionistico-a-farli-crescere/ で Scenari Economici に公開された記事の自動翻訳です。