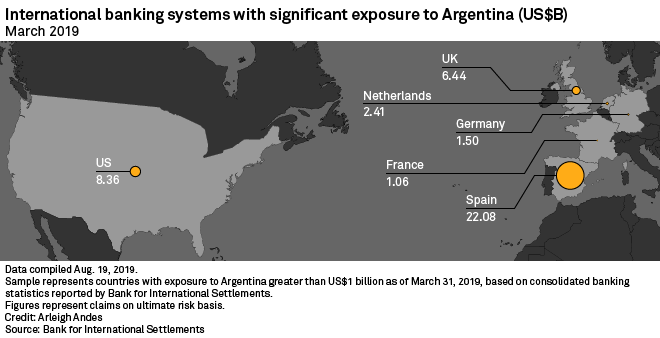

次のヨーロッパの危機が、銀行システムを爆破するなど、新興国の債務だったとしたらどうでしょうか。ヒスパニックの世界では、イベリアの信用機関を圧倒する可能性のある新興国のソラン債務の不履行に対する恐れが広がっています。アルゼンチンやトルコを例にとると、スペインの機関の危険な露出を見ることができます。

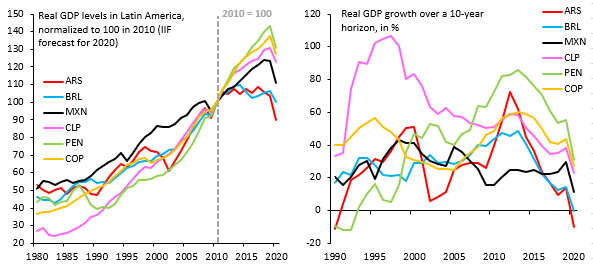

Covid-19は、新興国、特にラテンアメリカの国々にとって、まだバラ色ではない状況を悪化させるだけです。Covid-19は、ラテンアメリカの成長に墓石を置き、成長。 2008年の危機が発生したとき、新興国、特にラテンアメリカ人は公的および私的債務への投資に真のブームを経験しましたが、この恋に落ちたのは短命であり、IMFによる危機、調整、介入をもたらしました。これで閉じます。

常に優れたロビン・ブルックスが非常に明確に示している問題は、新興市場への外国資本の過剰な流入が成長を保証していないということです。

COVIDの危機はすべての南米諸国で明らかですが、巨人の中で、減速したものの、メキシコだけが成長を続けることができました。ブラジルとアルゼンチンは10年間停滞しており、90年代の非成長の社会的状況に国を戻すことを脅かす大幅な衰退で終わります...)。これらは通貨での債務であり、したがって、大部分はドル、またはごく一部はユーロであるため、拡張的な通貨政策では解決および克服できないことを指摘します。唯一のエスケープはデフォルトです。資本のオーバーフローは成長を確実にすることに失敗しただけでなく、失敗の準備を整えました。

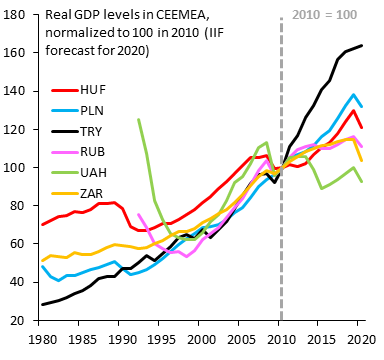

東ヨーロッパの国々では、それほど劇的な状況は発生しません。

すべての財政問題にもかかわらず、トルコがどのように最も重要な実質GDP成長を遂げたかを見てみましょう。連合東部、ハンガリー、ポーランドの経済もまた、連合の資源の流れについても優れた成長を遂げてきました。ロシアは依然として商品市場と非常に結びついていますが、ウクライナは国内および国際的な政治的不確実性に対して支払いを行っています。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事EMERGINGMARKETS:DEBT CRISIS COMING?キャピタルモビリティは、 ScenariEconomici.itから得られる利益よりも害を及ぼす可能性があります。

これは、Mon, 02 Nov 2020 08:52:40 +0000 の https://scenarieconomici.it/mercati-emergenti-crisi-del-debito-in-arrivo-la-mobilita-dei-capitali-puo-fare-piu-male-che-bene/ で Scenari Economici に公開された記事の自動翻訳です。