昨日、パウエル氏は記者会見を開き、金融の観点からより積極的な一面を見せた。 「鷹」が爪を現し、物事はうまくいきませんでした。

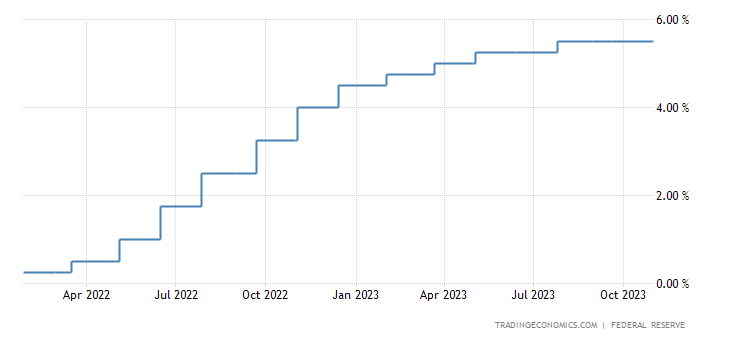

FRBは11月にフェデラルファンド金利の目標レンジを2年連続で22年ぶり高水準の5.25~5.5%に据え置いたが、これは過度の金融引き締めを回避しながらインフレ率を2%目標に報告するという政策当局の二重の焦点を反映している。 。

米国フェデラルファンド金利

金融政策担当者らは、さらなる政策引き締めの程度については、これまでの利上げの累積的な影響、金融政策が経済活動やインフレに与える影響に伴う遅れ、経済と金融市場の両方の動向を考慮することになると強調した。

パウエル議長は記者会見で、大半の参加者が今年の追加利上げを予想していることを示す9月のドットプロットはもはや正確ではない可能性があると示唆した。同氏はさらに、FOMCでは利下げについてはまだ議論されておらず、引き続き中銀が追加利上げを実施すべきかどうかが主な焦点であると述べた。

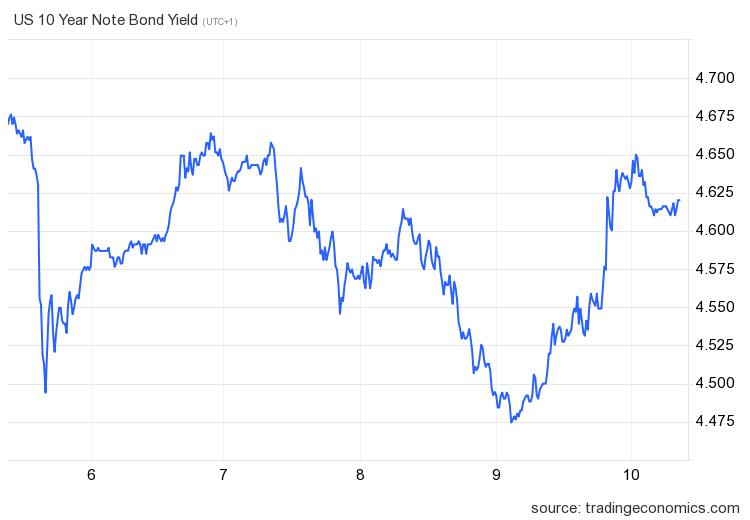

つまり、パウエル議長はさらなる利上げへの道を閉ざしてはいないが、今のところ利下げへの道は閉ざしており、その影響は米国債の利回りに表れている。とりわけ、昨日の30年米国債入札ではひどい結果となった。

4.8%のピークに達した後、株価は4.75%で安定した。 10 周年記念でも同様の傾向がありましたが、それほど顕著ではありませんでした。

パウエル氏が漠然とでも利上げや金融制限政策の継続について語るたびに、米国国債の利回りは上昇し、価値は下落し、株式市場もそれに引きずられることになる。リスクは、商業料金への影響により、これらすべてが経済成長ももたらすということです。つまり、状況は容易ではなく、さらに複雑になるリスクがあるということだ。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「FED は金利をさらに引き上げるべきではなく、米国国債は下落するとまだ確信していない」は経済シナリオから来ています。

これは、Fri, 10 Nov 2023 10:00:01 +0000 の https://scenarieconomici.it/la-fed-non-e-ancora-convinta-che-non-si-debbano-aumentare-ancora-i-tassi-e-i-titoli-di-stato-usa-cadono/ で Scenari Economici に公開された記事の自動翻訳です。