日本では、日銀はマイナスの名目金利を放棄し、もう少し制限的な政策に移行するほど事態は順調に進んでいると判断した。革命は、甘く緩和されたものであっても、それでも変化です。しかし、これはすべて家族の経済状況を考慮して行われたものです。何が起こるか見てみましょう。

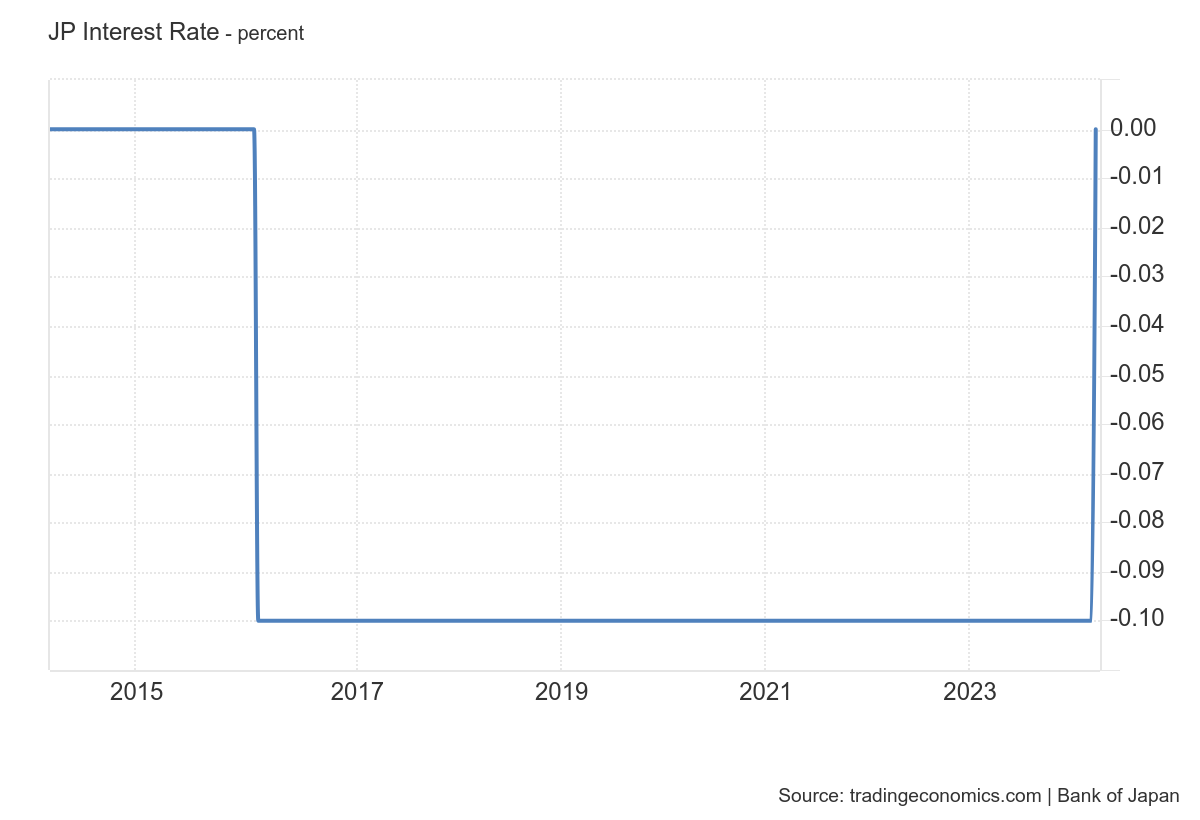

日本銀行(日銀)は3月の会合で主要短期金利をマイナス0.1%から約0%~0.1%に引き上げ、市場の期待に応え、8年間に及ぶマイナス金利を打破した。

火曜日の決定はまた、インフレ率が中央銀行の目標である2%を1年以上上回っていたため、2007年以来初の利上げとなったほか、国内最大手企業は過去30年以上で最大の賃上げとなる5.28%の賃上げに合意した。年金が増額されれば、その結果生じる高額な借金利子を家族が支払う余裕があるため、金利が上昇するほど事態は順調に進んでいる。これはECBがこれまでに行ったことのない議論であり、家庭を貧困化させながらも、どんな犠牲を払ってでもインフレを抑制することだけを約束している。グラフは次のとおりです。

日銀理事9人のうち、中村豊明氏と野口旭氏の2人が反対したのだから、いずれにしても誰もこの引き締めを望んでいなかっただろう。上田氏は、しかしながら、これを市場操作の金利の絶対的な最大値と見るべきではなく、より高い金利での操作への扉を開いたままにしておくと述べた。

中銀はまた、10年国債のイールドカーブ・コントロールを終了し、ETFと日本の不動産投資信託(J-REITS)の購入を停止した。社債購入のペースも徐々に減らし、約1年以内に完全に停止する予定だ。ただ、長期金利が急上昇した場合には、国債買入量を増やすなど機敏に対応するとの声明を発表した。

この政策は効果があるとみなされており、実際、日銀の管理がなくなる10年債の利回りは低下する。

同時に、円は何のメリットも得られず、逆に円安となり、 1ドル=150円に戻りました。一部には期待効果の枯渇(予測で買い、ニュースで売る)があり、一部にはいずれにせよ経済には影響がないと予想されているため、内部成長は目立たないままであり、したがって、ただし、多少のインフレがあれば可能であり、貿易収支がセンセーショナルな黒字を生み出すことはないでしょう。

実質金利:日本はマイナス、ユーロ圏はプラス

ただし、ECB と日銀の間には大きな違いがあります。日本のインフレ率は年率 2.2% であるため、実質金利は -2.1% です。最新の日本の月次測定値を考慮したとしても、日銀が適用する閾値に応じて、実質金利は 0 ~ +0.1% になるでしょう。

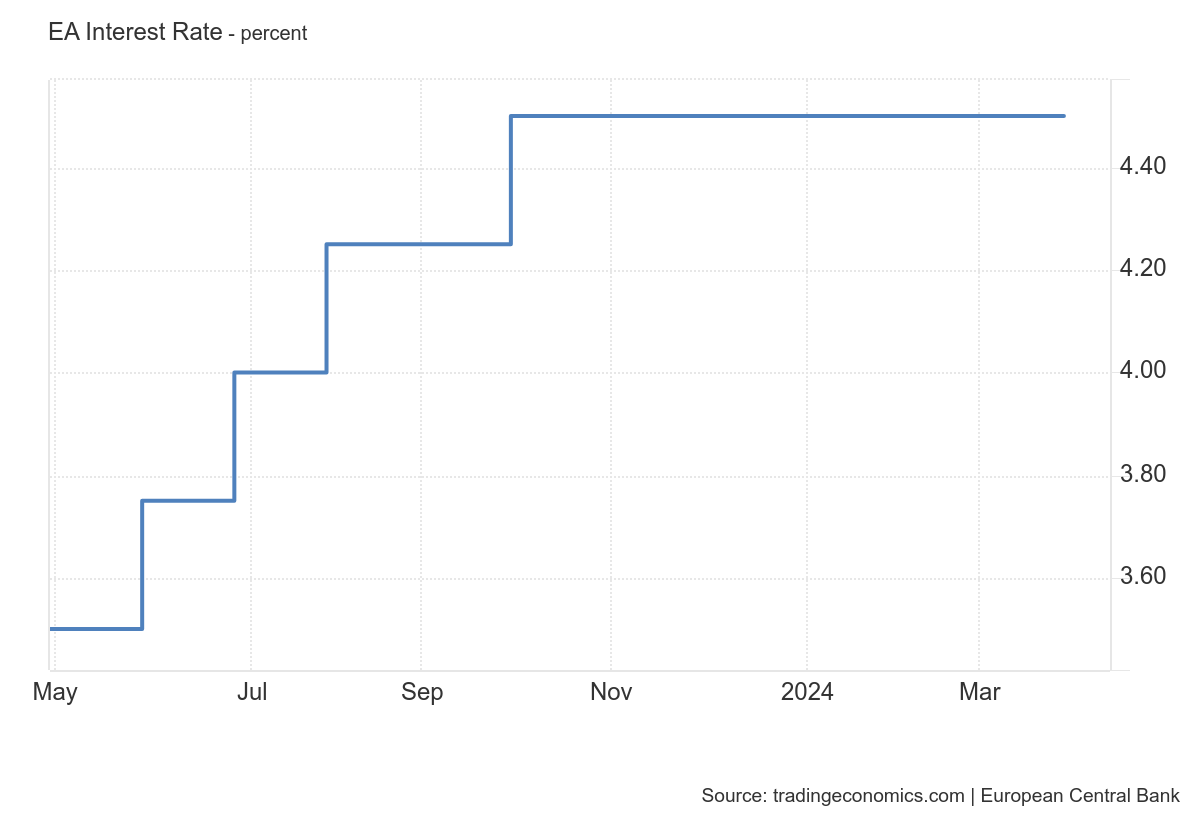

ユーロ圏の名目金利は4.5%

記録された年間インフレ率は 2.6% でした。したがって、実質金利は 1.9% というプラスになります。これは決して小さいわけではなく、世帯の収入が増えることを期待して日銀が金利を引き上げた結果をはるかに上回っています。実際にコアインフレの動きが起こるだろうということだ。

でもそこは日本…

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「日本革命:マイナス名目金利の終焉」。インタレスト制御の終了。より制限的な金融政策。物事がうまくいっているということは経済シナリオから来ています。

これは、Tue, 19 Mar 2024 07:00:19 +0000 の https://scenarieconomici.it/rivoluzione-giapponese-fine-dei-tassi-nominali-negativi-fine-del-controllo-degli-interessi-politica-monetaria-piu-restrittiva-le-cose-vanno-benino/ で Scenari Economici に公開された記事の自動翻訳です。